恒瑞医药(600276)

投资要点:

国内医药龙头药企,迎全面创新转型新周期。恒瑞医药创立于1970年,并于2000年在上海证券交易所上市,专注研发、生产及推广高品质药物的创新型国际化制药企业。历经五十余载磨砺,现已成功转型进入全面创新阶段,创新品种靶点布局完善,覆盖疾病领域全面。

集采压力基本调整完毕。公司自2020年至今经历了三年的集采压力释放调整期,目前公司重磅仿制药品种中仅有碘佛醇、七氟烷、布托啡诺等未被纳入集采,考虑到上述产品未来可能纳入不同批次集采中,因此预计2023年后整体业绩受集采影响变小。公司2023半年报披露,仿制药收入基本持平,新上市的仿制药销售同比增长较为明显。未来公司对仿制药的依赖程度有望逐步降低,集采冲击稳步释放。

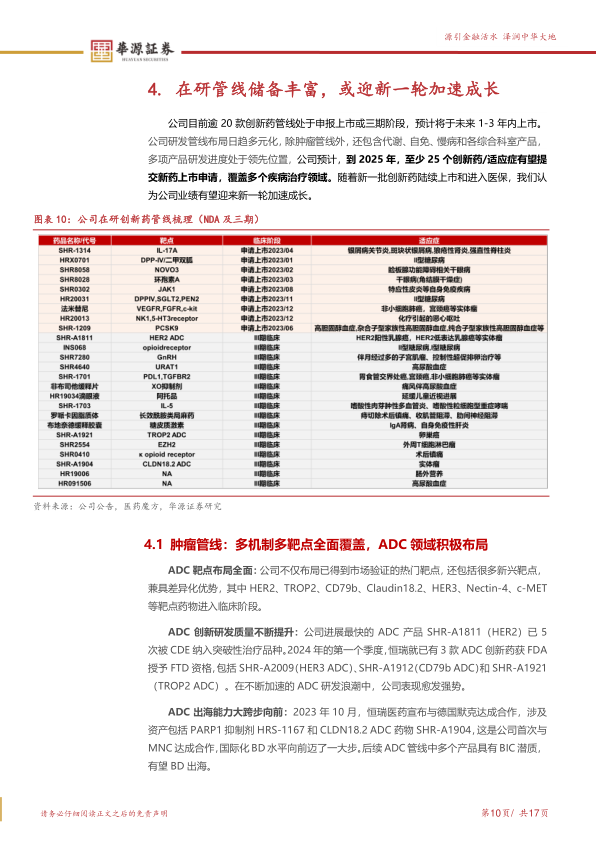

创新研发管线布局全面,或迎新一轮收获期。目前公司已有17款创新药上市,其中海曲泊帕、瑞维鲁胺、达尔西利等重磅品种进入医保后销售增速迅猛。公司共逾20款创新药管线处于III期或NDA阶段,覆盖肿瘤、自免、代谢、大慢病等众多领域,预计24年有望获批10+款创新药,包括IL17A、JAK等大品种,公司23H1创新药销售占比为44%,2024年有望达50%。

后续GLP-1、ADC等在研大品种有望在未来1-3年内获批上市,驱动公司新一轮业绩增长。

坚持自研+BD并重的海外战略发展步伐,国际化持续提速。海外自研方面,公司已开展近20项的国际临床试验,其中“双艾”组合用于肝细胞癌一线治疗适应症已于23年7月获得FDA受理,其目标审评日期(PDUFA)为2024年5月。海外BD方面,公司在2023年先后达成5笔对外授权合作。其中,23年10月与默克公司在PARP抑制剂和Claudin18.2ADC方面的授权合作是公司首次与跨国巨头药企达成战略合作,更是公司国际化战略发展的重要里程碑。后续管线中,GLP1口服/HER3ADC/CD79b ADC/KRAS G12D等品种创新性强,研发进展领先,具备出海潜力。

盈利预测与估值。我们预计2023-2025年公司总营收分别为232亿元、259亿元、297亿元,增速分别为8.9%、12.0%、14.6%;2023-2025年归母净利润分别为46亿元、56亿元、70亿元,增速分别为16.9%、21.8%、26.7%。当前股价对应的PE分别为61.61x、50.57x、39.93x,首次覆盖给予“买入”评级。

风险提示:临床研发失败风险,竞争格局恶化风险、销售不及预期风险、行业政策风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用