恒瑞医药(600276)

事件:8月18日,恒瑞医药发布半年报,2023年上半年,公司实现营业收入111.68亿元,同比增长9.19%;归属于上市公司股东的净利润23.08亿元,同比增长8.91%;归属于上市公司股东的扣除非经常性损益的净利润22.43亿元,同比增长11.68%。

创新药方面:创新药临床价值凸显,驱动收入增长,2023年上半年公司创新药收入达49.62亿元(含税)。

仿制药方面:2023年上半年内公司仿制药收入基本持平,手术麻醉、造影等产品以及新上市的仿制药销售同比增长较为明显,但仿制药集采对销售仍然造成一定程度的压力,第二批集采白紫、阿比特龙片因多数省份集采续约未中标及降价等因素影响,2023年上半年销售额同比减少5.23亿元,2022年11月开始执行的第七批集采涉及产品2023年上半年销售额同比减少5.78亿元。

研发方面:为保证创新产出,公司持续加大创新力度,维持较高的研发投入,2023年上半年公司累计研发投入30.58亿元,其中费用化研发投入23.31亿元。2023年上半年,公司1类创新药阿得贝利单抗、磷酸瑞格列汀、奥特康唑获批上市,改良型新药盐酸右美托咪定鼻喷雾剂获批上市,卡瑞利珠单抗的第9个适应症及阿帕替尼的第3个适应症(二者联合用于一线治疗晚期肝癌)获批上市,马来酸吡咯替尼片第3个适应症(联合曲妥珠单抗加多西他赛一线治疗HER2阳性复发/转移性乳腺癌)获批上市,羟乙磺酸达尔西利第2个适应症(联合来曲唑或阿那曲唑一线治疗HR阳性、HER2阴性局部复发或晚期转移性乳腺癌)获批上市。2023年上半年研发管线共有6项上市申请获NMPA受理,6项临床推进至Ⅲ期,17项临床推进至Ⅱ期,18项临床推进至Ⅰ期。

国际化方面:2023年2月,公司将自主研发的EZH2抑制剂有偿许可给Treeline;2023年8月,公司将TSLP单抗有偿许可OneBio;美国FDA已正式受理卡瑞利珠单抗的BLA申请;2023年5月,子公司创新药Edralbrutinib片用于治疗视神经脊髓炎谱系疾病(NMOSD)适应症获得了美国FDA授予的孤儿药资格认定。

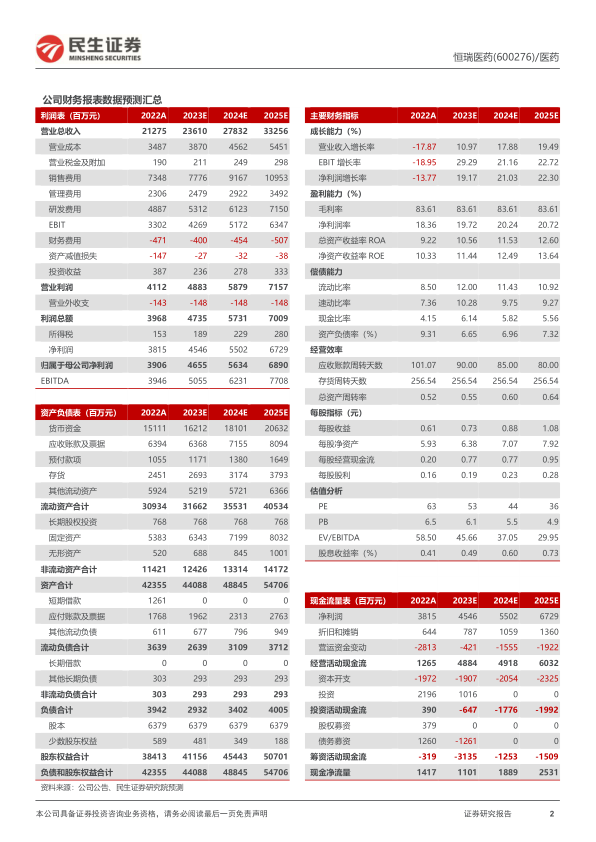

投资建议:我们预测,公司2023/2024/2025年的营收分别为236.10亿元/278.32亿元/332.56亿元,同比+11.0%/+17.9%/+19.5%;归母净利润分别为46.55亿元/56.34亿元/68.90亿元,同比+19.2%/+21.0%/+22.3%;对应EPS分别为0.73元/0.88元/1.08元;对应PE分别为53倍/44倍/36倍。维持“推荐”评级。

风险提示:研发风险,产品申报获批风险,医保谈判不及预期风险,竞争加剧导致销售不及预期风险,集采风险,国际化进程不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用