恒瑞医药(600276)

事件

2023年10月25日,公司公告,2023年前三季度营收170.14亿元,同比增加6.70%,归母净利润34.74亿元,同比增加9.47%,扣非后归母净利润33.60亿元,同比增加10.13%。2023年第三季度营收58.45亿元,同比增加2.24%;归母净利润11.66亿元,同比增加10.57%,扣非后归母净利润11.17亿元,同比增加7.14%。

点评

营收利润持续提升,公司现金流充裕。(1)2023年前三季度,公司营业收入与利润均呈现上升趋势。创新品种价值凸显,驱动收入增长,相关品种进入医保后,患者可及性有望进一步提升。同时,随着医疗机构诊疗复苏,处方药需求逐步释放,公司手术麻醉、造影等产品以及新上市的仿创品种销售有望进一步贡献业绩增量。

(2)公司费用率进一步优化,2023年前三季度销售费用、研发费用与管理费用分别为54.09、37.25和16.76亿元,费用率分别为31.79%、21.90%和9.85%,与2022年同期相比,销售费用与研发费用均呈现下降趋势。经营活动产生的现金流净额43.09亿元,同比增加96.97%,主要为公司销售商品收到的现金增加及支付的其他与经营活动有关的现金减少所致。

临床研发实力雄厚,国际化进程持续加码。(1)公司研发管线稳步推进,已有13款自主研发的1类创新药、1款自主研发的2类改良型新药及2款合作引进创新药在国内获批上市,另有80多个自主创新产品正在临床开发,270多项临床试验在国内外开展,研发成果稳居行业领先地位。(2)内生发展与对外合作并重,2023年,公司与Treeline共同推进对于EZH2抑制剂的合作进程,其中Treeline已向公司支付1100万美元首付款。并与OneBio推进TSLP单抗的合作进程,OneBio将向公司支付2500万美元首付款和里程碑付款。2023年10月17日,公司将PD-1抑制剂卡瑞利珠单抗与Rivoceranib联合用于治疗肝细胞癌在除大中华区和韩国以外全球范围内开发及商业化的独家权利有偿许可给美国ElevarTherapeutics公司。BD合作为公司发展增添成长动力,有望带来持续现金流。

盈利预测、估值与评级

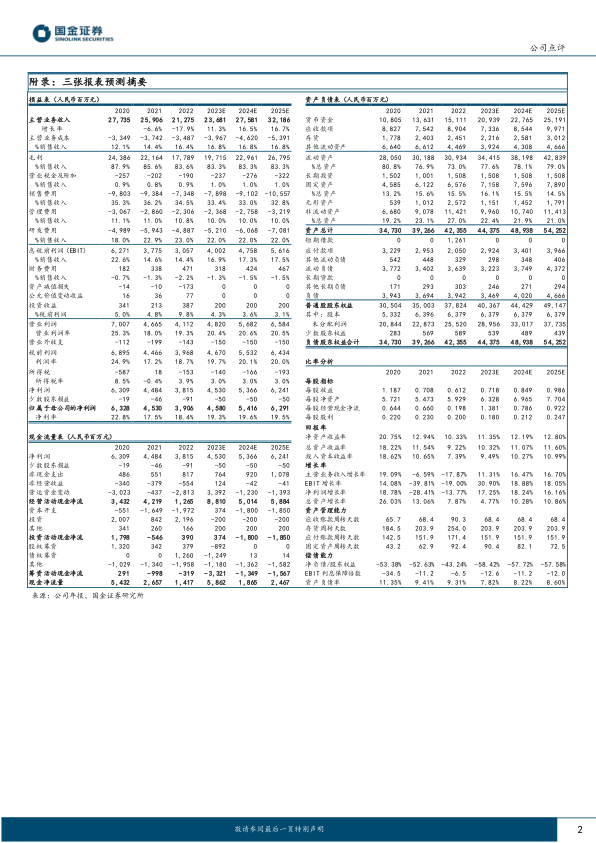

我们维持盈利预测,预计2023/2024/2025年公司营收237/276/322亿元,同比11%/17%/17%。归母净利润46亿/54亿/63亿元,同比+19%/+20%/+20%,维持“买入”评级。

风险提示

产品申报获批风险,竞争加剧导致销售不及预期风险,集采风险,国际化进程不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用