恒瑞医药(600276)

业绩简评

2024年8月21日公司披露半年报,1H24公司营收136.01亿(+21.78%),归母净利润34.32亿元(+48.67%),扣非归母净利润(+55.58%)。

经营分析

创新转型持续兑现,收入实现高增长。(1)公司近年来持续推动创新转型,2024年上半年公司创新药收入达66.12亿元(含税,不含对外许可收入),同比增长33%,占总收入比重达48.61%。其中,瑞维鲁胺、达尔西利、恒格列净三款产品于2023年进入国家医保,可及性大大提高,24H1收入快速增长;其他已上市品种中海曲泊帕(TPO-R激动剂)、卡瑞利珠单抗(PD-1)、吡咯替尼(HER2抑制剂)、阿帕替尼(VEGFR抑制剂)、阿得贝利单抗也贡献了一定的销售增量。(2)对外许可收入成为拉动业绩增长的又一驱动力,报告期内,公司将收到的来自Merck Healthcare的1.6亿欧元首付款确认为收入。

国际化进程持续推进,GLP1系列产品达成重磅交易。(1)公司产品海外临床稳步推进,报告期内海曲泊帕(TPO-R激动剂)、氟唑帕利(PARP抑制剂)正开展多项国际多中心III期临床研究,除此以外,公司三款ADC产品SHR-A1912(CD79b ADC)、SHR-A1921(TROP-2ADC)、SHR-A2102(Nectin-4ADC)获得美国FDA授予的快速通道资格(FTD)认证;(2)2024年5月,公司与Hercules达成协议,将包括HRS-7535、HRS9531、HRS-4729在内的3款GLP-1在除大中华区以外的全球范围内开发、生产和商业化的独家权利授予Hercules,美国Hercules公司需向公司支付首付款和近期里程碑款总计1.1亿美元,临床开发及监管里程碑款累计不超过2亿美元,销售里程碑款累计不超过57.25亿美元,及达到实际年净销售额低个位数至低两位数比例的销售提成,同时公司还将获得Hercules19.9%的股权。

盈利预测、估值与评级

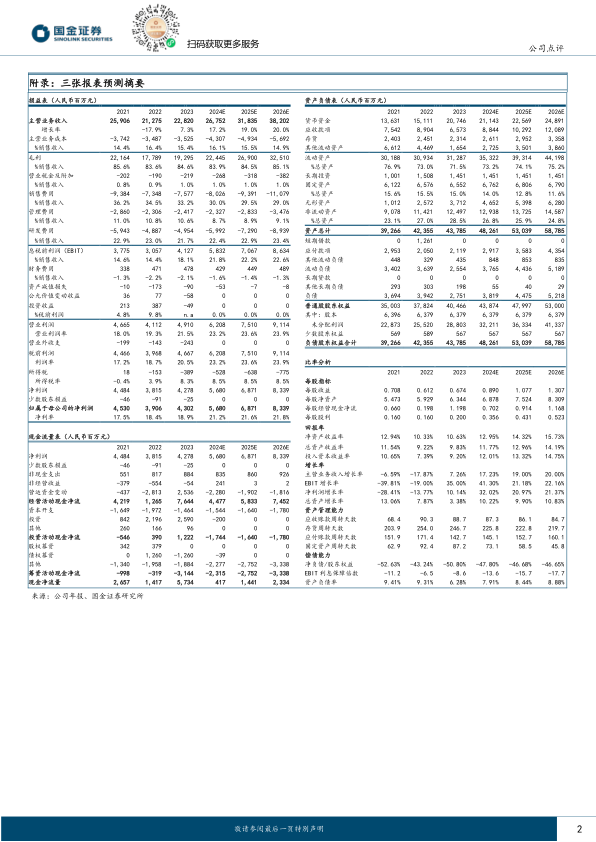

考虑到公司创新转型正进入收获期,且公司海外商业化逐步兑现,因此我们预计,2024/25/26年公司实现营业收入267.52/318.35/382.02亿元,同比17.23%/19.00%/20.00%。维持“买入”评级。

风险提示

竞争加剧导致销售不及预期风险;海外仿制药大幅降价;临床研究数据不达预期,产品海外申报无法获批等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用