恒瑞医药(600276)

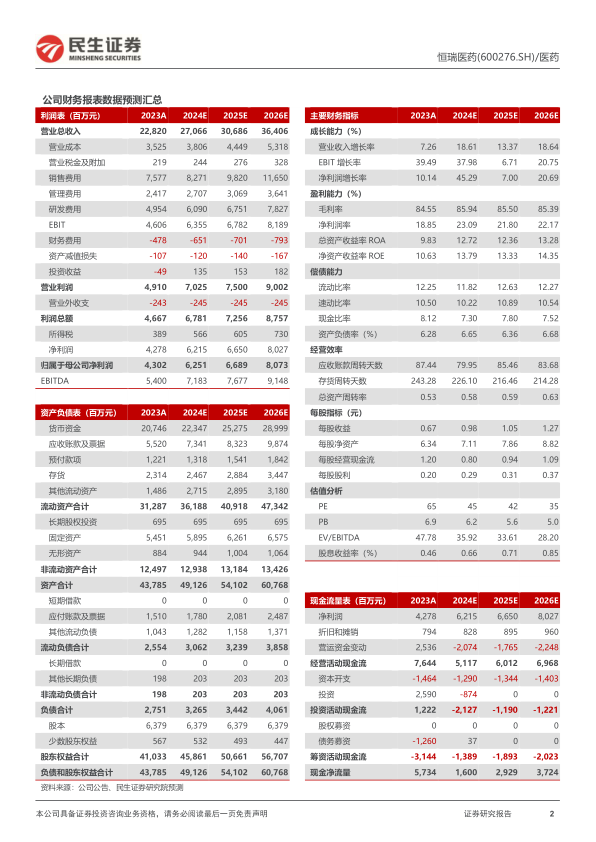

创新成果价值凸显,双轮驱动业绩大增。8月21日,恒瑞医药发布2024年半年报,上半年公司实现营业收入136.01亿元,同比增长21.78%;实现归母净利润34.32亿元,同比增长48.67%;实现扣非归母净利润34.90亿元,同比增长55.58%。其中,(1)创新药收入达66.12亿元(含税,不含对外许可收入),同比增长33%,其中瑞维鲁胺、达尔西利、恒格列净进入医保后收入快速制,阿得贝利单抗收入贡献持续扩大,海曲泊帕收入持续稳定增长;(2)对外许可收入中,将收到的Merck Healthcare的1.6亿欧元首付款确认为收入,大幅提升公司业绩;(3)仿制药收入受集采影响,仍略有下滑。

持续加大创新力度,管线丰富进展不断。报告期内公司累计研发投入38.60亿元,其中费用化研发投入30.38亿元,同比增长30.3%。报告期内公司共有3项创新成果获批上市,包括泰吉利定获批上市、氟唑帕利的卵巢癌一线维持治疗获批上市、恒格列净域二甲双胍和瑞格列汀联用获批上市;有2项上市申请获NMPA受理,包括夫那奇珠单抗治疗强直性脊柱炎、氟唑帕利联用阿帕替尼治疗HER2阴性乳腺癌;10项临床推进至III期,包括CLDN18.2ADC、TROP2ADC、GLP-1/GIP、胰岛素/GLP-1等;20项临床推进至II期,包括KRAS G12D、HER3ADC、Nectin-4ADC、口服GLP-1、HBV siRNA等;19项临床推进至I期,包括TSLP、口服GLP-1/GIP等。公司ADC平台已有12个新型、具有差异化的ADC分子成功获批临床,三款产品进入III期临床,其中SHR-A1811目前已有6项适应症被CDE纳入突破性治疗品种名单,三个ADC产品获得美国FDA授予快速通道资格。

着力加强国际合作,GLP-1产品达成授权。报告期内,公司将具有自主知识产权的GLP-1类创新药HRS-7535、HRS9531、HRS-4729在除大中华区以外的全球范围内开发、生产和商业化的独家权利有偿许可给美国Hercules公司。根据协议条款,美国Hercules公司需向公司支付首付款和近期里程碑款总计1.1亿美元,临床开发及监管里程碑款累计不超过2亿美元,销售里程碑款累计不超过57.25亿美元,及达到实际年净销售额低个位数至低两位数比例的销售提成。作为对外许可交易对价一部分,公司将取得美国Hercules公司19.9%的股权。我们预计交易首付款将在下半年确认收入,进一步提升公司业绩增长。

投资建议:考虑到公司对外授权收入不断确认,我们上调2024年盈利预测,预计公司2024/2025/2026年实现营收270.66/306.86/364.06亿元,同比增长18.6%/13.4%/18.6%;实现归母净利润62.51/66.89/80.73亿元,同比增长45.3%/7.0%/20.7%,维持“推荐”评级。

风险提示:市场竞争加剧风险;仿制药风险;政策变化风险;集采风险;产品研发不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用