恒瑞医药(600276)

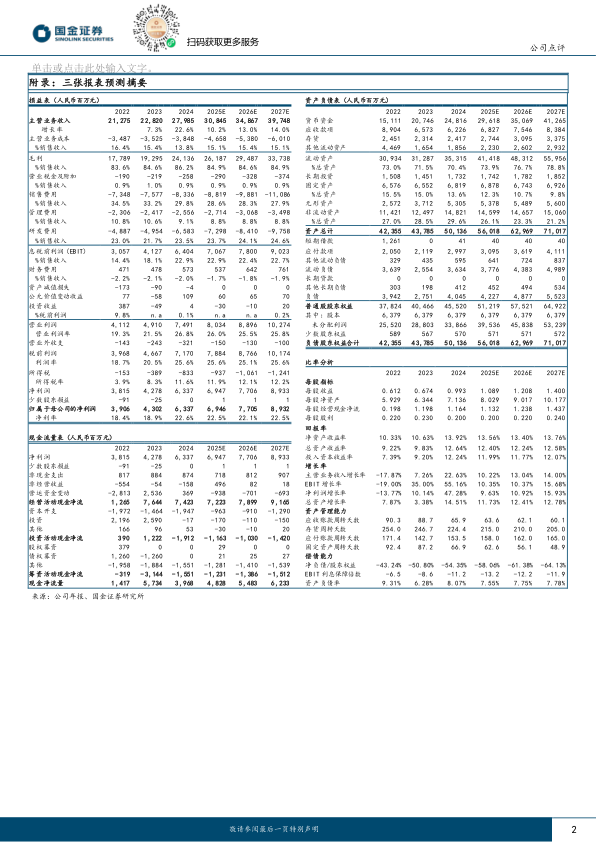

2025年3月30日公司披露年报,2024年实现营收279.8亿元,同比增长22.63%;实现归母净利润63.4亿元,同比增长47.28%;实现扣非归母净利润61.8亿元,同比增长49.18%。

经营分析

创新药收入快速增长,海外授权同步取得进展:2024年公司创新药收入达到138.92亿元(含税,不含对外许可收入),同比+30.6%。公司已在中国获批上市17款新分子实体药物(1类创新药)、4款其他创新药(2类新药)。创新药出海取得成效,公司收到MerckHealthcare1.6亿欧元对外许可首付款以及KaileraTherapeutics1.0亿美元对外许可首付款等许可合作对价,并确认为收入。此外公司将自主研发的DLL3ADC创新药SHR-4849在除大中华区以外的全球范围内开发、生产和商业化的独家权利,有偿许可给美国IDEAYA Biosciences公司。

布局新平台、新分子:公司不断完善已建立成熟的PROTAC、肽类、单克隆抗体、双特异性抗体、多特异性抗体、ADC及放射性配体疗法等技术平台,初步建成新分子模式平台,并不断开拓AI药物研发等平台。报告期公司26个自主研发的创新分子进入临床阶段,药物类型包括小分子化药、抗体、ADC;ADC平台已有10余个新型、具有差异化的ADC分子成功获批临床,SHR-A1811(HER2ADC)目前已有8项适应症被CDE纳入突破性治疗品种名单。报告期内,3个ADC产品获得美国FDA授予快速通道资格(FTD)。集采品种逐步出清,首仿品种贡献增量:纳入第九批国家集采的注射用醋酸卡泊芬净、纳入地方集采的吸入用七氟烷和盐酸罂粟碱注射液等品种报告期内销售额同比共减少8.44亿元;但布比卡因脂质体、昂丹司琼口溶膜等首仿产品纳入医保后取得了较快的收入增长。

盈利预测、估值与评级

暂不考虑公司筹划发行H股上市对报表的影响,我们看好公司研发兑现和创新出海前景,预计公司2025/2026/2027年营收分别为308.45/348.67/397.48亿元,同比增长10.22%/13.04%/14.00%。归母净利润69.46/77.05/89.32亿元,同比增长9.63%/10.92%/15.93%,维持“买入”评级。

风险提示

研发临床不及预期风险;海外授权兑现不及预期风险;国内控费力度超预期风险;汇兑损益风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用