力诺特玻(301188)

投资要点

供给侧结构性改革全面推进,中硼硅药用玻璃迎来历史性机遇

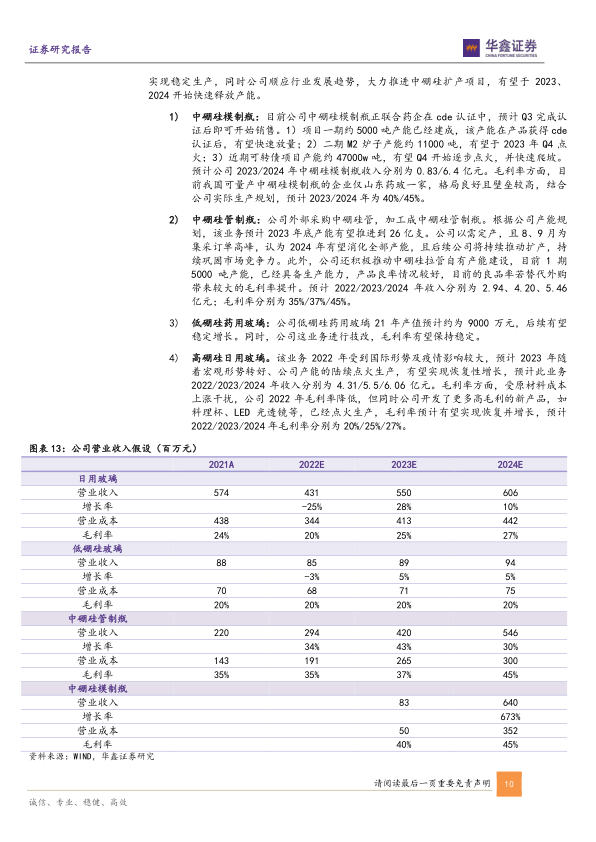

公司成立之初便开始从事药用玻璃的研发、生产和销售,产品覆盖低硼硅玻璃瓶、管制瓶及中硼硅管制瓶,是国内最早从事中硼硅药用玻璃生产的企业之一。随着一致性评价政策的推行,中硼硅药用玻璃迎来历史性的发展机会。为了不低于参比制剂包装材料和容器的质量与性能以顺利通过cde审批,仿制药企业将倾向于选择中硼硅玻璃。同时,关联审评制度的推行,极大地提升了更换包材供应商的成本以及药用玻璃瓶生产企业与制药企业的合作紧密度,行业头部企业的品牌效应和规模效应逐步凸显。公司紧跟行业发展趋势,在原有中硼硅管制瓶产线的基础上快速扩产,同时通过募资的方式新增中硼硅模制品产线,实现中硼硅药用玻璃的全产品线供应能力,未来有望通过持续扩产,不断提升市场份额。

募投项目顺利推进,药用玻璃业务全面推进

中硼硅模制瓶新产能即将投产,产能利用率有望快速爬升。目前公司中硼硅模制瓶正联合药企在cde认证中,预计Q3完成认证后即可开始销售。1)项目一期约5000吨产能已经建成,该产能在产品获得cde认证后,有望快速放量;2)二期M2炉子产能约11000吨,有望于2023年Q4产能点火后快速放量;3)近期可转债项目产能约47000吨,有望Q4开始逐步点火。目前市场上国产中硼硅模制瓶具备成规模供应能力的仅有山东药玻一家,但往往药企需要二供以保证自身业务稳定性,同时公司过往中硼硅管制瓶业务积累了众多深度合作客户,因此订单确定性较高,2024年有望很快爬坡,则2024年的63000吨产能,考虑设备点火节奏,认为有望带来6.4亿收入和1.4亿利润的增量。

公司外部采购中硼硅管,加工成中硼硅管制瓶。根据公司产能规划,该业务预计2023年底产能有望推进到26亿支。公司以需定产,且8、9月为集采订单高峰,认为2024年有望消化全部产能,且后续公司将持续推动扩产,巩固市场竞争力。此外,公司还积极推动中硼硅玻璃管自有产能建设,目前1期5000吨产能,已经具备生产能力,产品良率情况较好,目前的良品率若替代外购将带来较大的毛利率提升。

传统低硼硅药用玻璃技改成本节约。公司低硼硅药用玻璃2021年产值约为9000万元,后续有望稳定增长。同时,公司着手该业务的技改,利润率有望提升。

高硼硅日用玻璃恢复。该业务2022年受到国际形势及疫情影响较大,预计2023年随着宏观形势转好、公司产能的陆续点火生产,有望实现恢复性增长。同时,公司开发了更多高毛利的新产品,如料理杯、LED光透镜等,已经点火生产,盈利能力有望持续提升。

估值分析:公司2021年业务为中硼硅管制瓶+低硼硅药用玻璃+高硼硅传统玻璃3个业务构成。利润弹性来自于新产品中硼硅模制瓶的新产能快速释放和中硼硅管制瓶的放量以及自有拉管带来的毛利率提升。

按照我们的预测,中硼硅模制瓶24年有望带来1.4亿利润增量,中硼硅管制瓶24年利润约为1.2亿,加上老业务的1亿利润,公司2024年合计利润3.6亿左右,产能投放确定性比较强,订单需求比较饱满。此处,给予公司24年20倍PE,对应合理市值72亿。2023年公司股权激励目标2亿净利润,目前估值具备安全边际,且具备较大成长弹性。

盈利预测

预测公司2022-2024年收入分别为8.19、11.51、18.94亿元,EPS分别为0.47、0.86、1.55元,当前股价对应PE分别为39.2、21.5、11.9倍,给予“买入”投资评级。

风险提示

原材料价格上升风险、募投项目推进不及预期、订单不及预期、海外需求减少

微信扫一扫-立即使用

微信扫一扫-立即使用