智飞生物(300122)

核心观点

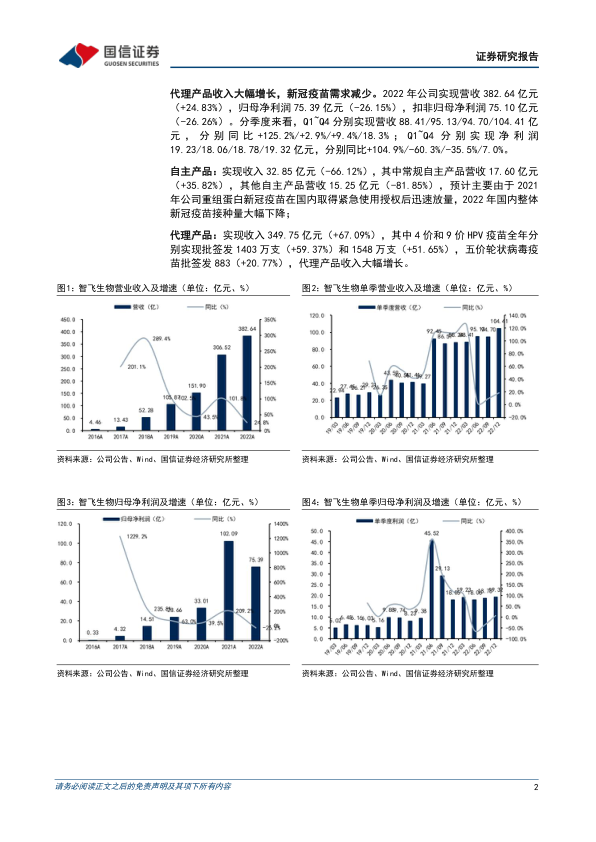

代理品种高增速。2022年公司实现营收382.64亿元(+24.83%),归母净利润75.39亿元(-26.15%),扣非归母净利润75.10亿元(-26.26%)。自主产品实现收入32.85亿元(-66.12%),其中常规自主产品营收17.60亿元(+35.82%),其他自主产品营收15.25亿元(-81.85%),预计主要由于2022年国内整体新冠疫苗接种量大幅下降;代理产品实现收入349.75亿元(+67.09%),其中4价和9价HPV疫苗全年分别实现批签发1403万支(+59.37%)和1548万支(+51.65%),五价轮状病毒疫苗批签发883(+20.77%),代理产品收入大幅增长。

新代理协议期限达三年半,基础采购金额预计超千亿。公司与默沙东签署《供应、经销与共同推广协议》,协议对包括HPV疫苗在内产品的基础采购金额进行了约定,根据协议2023年下半年至2026年底的约定基础采购金额达到1010亿元;基础采购金额可以根据实际情况进行协商调整,考虑到公司代理品种中4/9价HPV疫苗和五价轮状病毒疫苗等终端需求旺盛,2021年和2022年实际采购金额分别在约定的基础采购金额基础上上浮了43%和75%,预计未来实际采购金额仍可能高于约定的基础采购金额。

关注结核产品矩阵商业化。2022年微卡和宜卡完成90%以上省级单位中标挂网,2022年9月公司重组结核杆菌融合蛋白被WHO结核病综合指南推荐用于诊断结核感染;2023年1月,宜卡成功纳入国家医保目录,有望进一步扩大使用人群,“筛查+治疗”模式发挥结核产品矩阵的协同效应。

风险提示:HPV疫苗代理合同到期及销售下滑;冻干AC-Hib三联苗注册风险;母牛分枝杆菌疫苗销售不及预期;全球新冠疫情发生重大变化的风险等。

投资建议:公司代理产品收入大幅增长,与默沙东新代理协议续签落地,协议期限达到三年半,约定基础采购金额达到1010亿元;自主产品EC诊断试剂纳入国家医保目录,“EC+微卡”结核产品矩阵有望发挥协同效应;23价肺炎多糖疫苗报产、多个在研产品已取得临床总结报告或处于临床后期阶段,研发管线即将迎来收获期。我们对公司盈利预测进行调整,预计2023-2024年归母净利润分别为94.96/113.11亿元(前值为90.03/111.13亿元),新增2025年归母净利润预测为124.52亿元,目前股价对应PE分别为15/12/11x,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用