智飞生物(300122)

核心观点

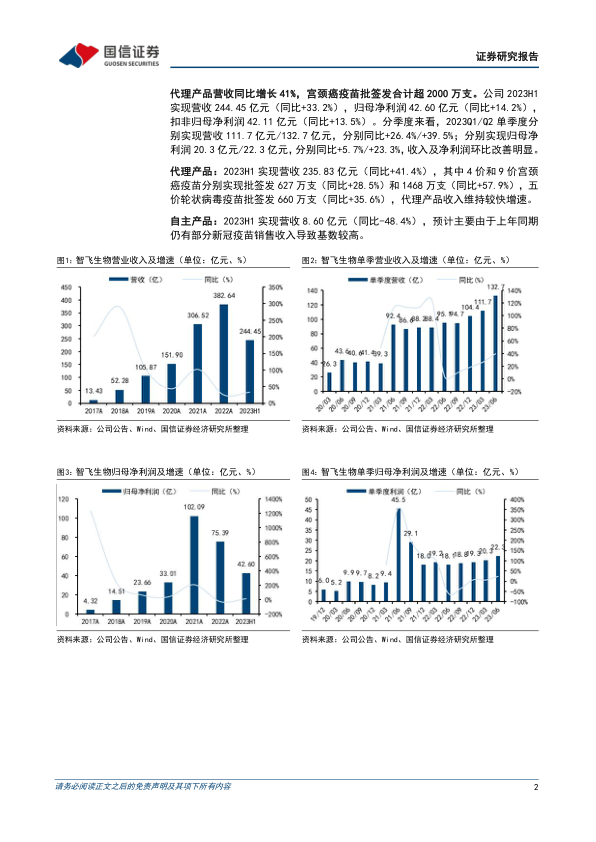

代理产品营收同比增长41%。公司2023H1实现营收244.45亿元(同比+33.2%),归母净利润42.60亿元(同比+14.2%),扣非归母净利润42.11亿元(同比+13.5%)。分季度来看,2023Q1/Q2单季度分别实现营收111.7亿元/132.7亿元,分别同比+26.4%/+39.5%;分别实现归母净利润20.3亿元/22.3亿元,分别同比+5.7%/+23.3%,二季度收入及净利润环比有所改善。

代理产品实现营收235.83亿元(同比+41.4%),其中4价和9价宫颈癌疫苗分别实现批签发627万支(同比+28.5%)和1468万支(同比+57.9%),五价轮状病毒疫苗批签发660万支(+35.6%),代理产品收入维持较快增速;自主产品实现营收8.60亿元(同比-48.4%),预计主要由于上年同期仍有部分新冠疫苗销售收入导致基数较高。

毛利率和净利率水平有所下降,费用率改善。2023H1公司毛利率为29.6%(同比-3.90pct)、净利率17.4%(同比-2.89pct),主要由于低毛利的代理产品营收占比有所提升。销售费用率4.8%(同比-0.33pct)、管理费用率0.8%(同比-0.18pct)、研发费用率1.8%(同比-0.33pct)、财务费用率0.09%(同比+0.05pct),随销售规模增长带来的规模效应,公司费用率持续改善。

研发管线丰富,逐步进入收获期。2023H1公司研发投入达到5.83亿元(同比+12.6%),约占自主产品收入的67.84%;研发人员数量提升至818人(同比+26.4%)。公司拥有自主研发管线30个(不含新冠系列项目),17个处于临床阶段;其中,23价肺炎多糖疫苗和四价流感疫苗报产获得受理,人二倍体狂苗获得Ph3临床总结报告,15价肺炎结合疫苗等多个品种处于临床后期阶段,管线逐步进入收获期。

风险提示:产品销售不达预期的风险,在研管线失败的风险等。

投资建议:公司代理产品营收维持较快增速,与默沙东新代理协议续签落地,协议期限达到三年半,约定基础采购金额达到1010亿元;自主产品EC诊断试剂纳入国家医保目录,“EC+微卡”结核产品矩阵有望发挥协同效应;23价肺炎多糖疫苗及四价流感疫苗已报产、多个在研产品已取得临床总结报告或处于临床后期阶段,研发管线即将迎来收获期。我们维持此前的盈利预测,预计2023-2025年公司净利润分别为94.96/113.11/124.52亿元,目前股价对应PE分别为11/10/9x,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用