智飞生物(300122)

事项:

公司发布2023年中报,上半年实现收入244.45亿元(+33.19%),实现归母净利润42.60亿元(+14.24%),扣非后归母净利润为42.11亿元(+13.53%)。符合预期。

平安观点:

Q2增长迅速,重磅产品支撑上半年业绩

公司23Q2实现营收132.73亿元(+39.53%),毛利率为28.92%(-4.33pct),实现归母净利润22.28亿元(+23.34%),扣非后为21.80亿元(+20.23%)。

上半年自主产品销售8.60亿元(-48.44%),收入下滑主要系因为上年同期有新冠疫苗销售(估计收入规模有10亿元),剔除该因素后,其他自主产品销售继续增长。不再供应新冠疫苗后,公司自主产品毛利率上升1.78pct,达到86.74%。

上半年代理产品销售235.83亿元(+41.35%),根据该销售规模及各产品批签发情况,推测上半年销售9价HPV1300万支左右、4价HPV550万支左右、RV500万支左右,HPV疫苗与RV疫苗销售数量上升加上HPV9价苗占比提升,带动代理产品收入规模显著增长。产品结构的变化也引起了代理产品毛利率的下降(-2.90pct)以及费用率的下降。

微卡销售渐入正轨,在研产品稳步推进

微卡在3月时恢复销售,配套推广的EC试剂宜卡也一并进行推广。5月初微卡纳入诊疗指南,大大加强了医护人员使用产品的动力。尽管近期医疗与疾控系统的学术推广受到了一定短期影响,中长期看微卡销售已逐步进入正轨。公司在研产品继续推进,PPSV23和4价流感疫苗均在上市审评中,估计能在24年上市。MRC-5细胞狂苗完成临床试验,PCV15、MCV4等重磅在研产品在3期临床推进中,这些产品有望在25年左右上市,成为公司中期业绩来源。

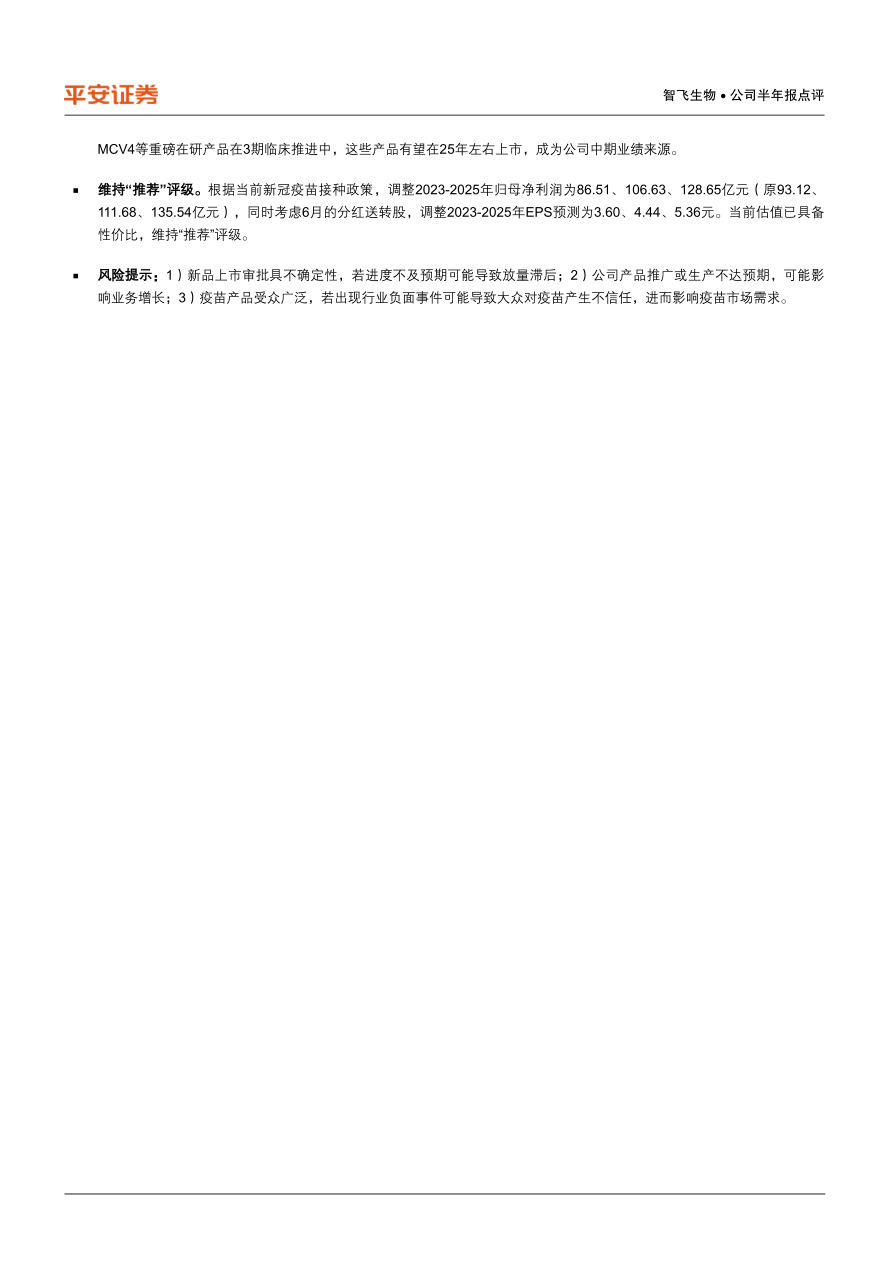

维持“推荐”评级。根据当前新冠疫苗接种政策,调整2023-2025年归母净利润为86.51、106.63、128.65亿元(原93.12、111.68、135.54亿元),同时考虑6月的分红送转股,调整2023-2025年EPS预测为3.60、4.44、5.36元。当前估值已具备性价比,维持“推荐”评级。

风险提示:1)新品上市审批具不确定性,若进度不及预期可能导致放量滞后;2)公司产品推广或生产不达预期,可能影响业务增长;3)疫苗产品受众广泛,若出现行业负面事件可能导致大众对疫苗产生不信任,进而影响疫苗市场需求。

微信扫一扫-立即使用

微信扫一扫-立即使用