智飞生物(300122)

业绩简评

2023 年 10 月 9 日, 公司发布公告, 公司与 GSK 于 2023 年 10 月 8日签署独家经销和联合推广协议,双方主要就 GSK 研发生产的重组带状疱疹疫苗的供应、经销与联合推广达成合作。 GSK 将指定公司为合作区域内(系指中华人民共和国,就本协议而言,不包括香港特别行政区、澳门特别行政区和台湾地区) 的独家进口商和经销商;协议还约定 GSK 将优先在合作区域内任何 RSV 老年人疫苗的联合开发和商业化方面成为公司的独家合作伙伴,具体合作以公司与 GSK 后续商议并另行签署的协议为准。

经营分析

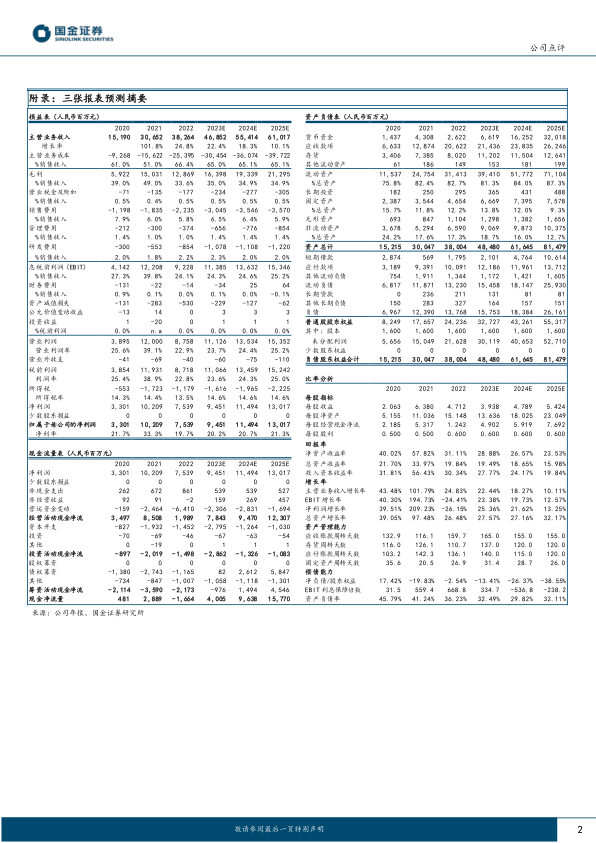

带状疱疹疫苗最低采购金额超 200 亿, 有望进一步拉动业绩增长。根据中国带状疱疹诊疗专家共识(2022 版),亚太地区带状疱疹发病率为(3~10) /1000 人年,并逐年递增 2.5%~5.0%,接种带状疱疹疫苗是预防带状疱疹的有效措施。 GSK 带状疱疹疫苗(商品名:欣安立适®)于 2020 年 6 月在中国上市,用于 50 岁及以上成人预防带状疱疹; 2022 年欣安立适®全球销售额接近 30 亿英镑,其中中国地区销售额实现翻倍增长。 根据公司公告,本次合作协议期限为 2023 年 10 月 8 日起至 2026 年 12 月 31 日止, 双方约定重组带状疱疹疫苗 2024-2026 年预计的最低年度采购金额分别为34.40 亿元、 68.80 亿元、 103.20 亿元,最低年度采购金额可根据实际情况协商调整,具体以双方书面确认的订单为准, 协议若履约正常,将有望进一步拉动公司整体业绩快速增长。

研发创新能力不断提升,自主产品建设加速推进。 截至 2023 年 9月, 公司自主研发项目共计 29 项,其中处于临床试验及申请注册阶段的项目 16 项。今年以来,公司 23 价肺炎球菌多糖疫苗获得注册批件;四价流感病毒裂解疫苗申请生产注册获得受理;卡介菌纯蛋白衍生物(BCG-PPD)进入 II 期临床试验;重组 B 群脑膜炎球菌疫苗(大肠杆菌)进入 I 期临床试验。 公司在研产品管线丰富, 未来若顺利获批上市, 将进一步增强公司核心竞争力。

盈利预测、估值与评级

暂不考虑 GSK 合作协议对业绩的贡献, 我们维持盈利预测, 预计公司 2023-2025 年分别实现归母净利润 94.5( +25%)、 114.9(+22%)、 130.2 亿元(+13%)。 2023-2025 年公司对应 EPS 分别为3.94、 4.79、 5.42 元,对应当前 PE 分别为 12、 10、 9 倍。维持“买入”评级。

风险提示

研发进度不及预期;产品推广及销售不及预期;政府政策调整风险;坏账增加风险。

微信扫一扫-立即使用

微信扫一扫-立即使用