中心思想

创新驱动与市场拓展,业绩增长可期

京新药业作为一家深耕精神神经、心脑血管和消化三大核心管线的医药企业,正逐步摆脱仿制药集采带来的短期业绩压力,步入稳健增长的新阶段。公司通过“分线制”营销模式,有效推动了左乙拉西坦片、盐酸舍曲林片、盐酸普拉克索片等精神神经领域核心品种的销售增长,同时消化管线的康复新液和京常乐也展现出强劲的市场认可度,其中京常乐在2023年销售额已突破3亿元。

失眠新药地达西尼获批,开启增长新篇章

公司在2023年12月获批的1类创新药地达西尼胶囊,是国内16年来首款失眠新药,有望填补镇静催眠药市场尚未满足的巨大需求空白,成为公司未来业绩增长的重要驱动力。此外,公司积极推进产能建设,提升终端销售效率,并通过拓展院外销售渠道(如电商平台)实现业绩新增量。我们预计京新药业2024-2026年归母净利润将分别达到6.58亿元、7.41亿元和8.64亿元,对应EPS分别为0.76元、0.86元和1.00元,当前股价对应PE分别为14.0、12.5和10.7倍,首次覆盖给予“买入”评级。

主要内容

1、 京新药业:致力于成为中国精神神经、心脑血管领域的领先者

1.1、 子公司协同助力产品多领域布局发展

京新药业自1990年创立,2004年上市,已发展成为以精神神经和心脑血管为核心,涵盖化学制剂、传统中药、生物制剂、化学原料药和医疗器械的综合性医药企业。公司股权结构清晰,实际控制人为吕钢先生,通过上饶京新、山东京新布局原料药,内蒙京新、沙溪制药发展中药,深圳巨烽拓展医疗器械,上海京新专注于创新药研发,形成差异化协同发展格局。

在产品管线方面,公司构建了精神神经系统、心脑血管系统、消化系统三大疾病领域的多维度产品梯队。精神神经领域表现突出,2022年左乙拉西坦片在全国院内市场排名第一,普拉克索片及缓释片在全国院内市场国产排名第一,盐酸舍曲林片及分散片国产排名第二。心脑血管领域,瑞舒伐他汀钙片、匹伐他汀钙分散片、辛伐他汀片等核心产品通过集采续约,并积极拓展院外渠道。原料药方面,左氧氟沙星和环丙沙星的产量和市场份额位居全球前列。医疗器械子公司深圳巨烽在国内医疗影像显示终端市场占有率已超过50%,奠定了市场领先地位。

公司药品产业链完善,研发及生产基地遍布全球,已通过国家GMP、欧盟(德国)GMP、ISO14001和美国FDA现场认证,部分产品出口欧洲、拉美、东南亚等国际市场。国内已设立杭州(生物药、医疗器械、新型制剂)、上海(创新药)、新昌(仿制药)三大研发平台,并拥有上饶、沙溪、沈阳等8个生产基地。2023年山东原料药基地投产,进一步完善了原料药产业链,强化了原料药和制剂一体化优势。

1.2、 公司业绩稳健,业务收入占比稳定

尽管心脑血管领域主要产品(如瑞舒伐他汀钙片、辛伐他汀片、匹伐他汀钙分散片)陆续纳入全国集采,公司近年整体业绩曾面临压力,但通过积极拓展院外渠道和电商增量业务,集采影响逐步递减,业绩呈现稳健增长态势。2023年公司实现营业收入39.99亿元,同比增长5.79%。归母净利润为6.19亿元,同比减少6.55%,主要受2023年折旧摊销以及研发、管理费用增加的影响。

从业务结构来看,成品药在收入中的占比持续提升,从2018年的46.88%增至2023年的59.35%,显示出制剂板块的稳健增长。随着院外市场的放量和创新药的获批上市,公司有望开启新一轮增长。盈利指标方面,2023年公司毛利率为50.57%(同比下降2.70pct),净利率为15.59%(同比下降2.08pct)。销售费用率下降幅度最大,为19.59%(同比下降1.35pct),总费用率为33.60%(同比下滑0.28pct),表明公司在费用控制方面较为合理。

公司持续加大研发投入,2023年研发支出达4.01亿元,同比增长9.23%。研发人员数量也呈上升趋势,截至2023年底,公司拥有员工3900余人,其中硕博士240余人,为公司的技术创新能力和科研水平提供了有力支撑。

2、 仿制药集采影响出清,三大领域贡献公司收入

2.1、 心血管领域:他汀类药物作用优势突出,集采影响逐步落地

公司在心血管领域以“商业化时的市场价值最大化”为目标,构建了丰富的产品管线,主要品种包括辛伐他汀、瑞舒伐他汀及匹伐他汀钙。这些药物均已通过一致性评价并进入国家或省级联盟集采,集采中标后市场优势凸显。

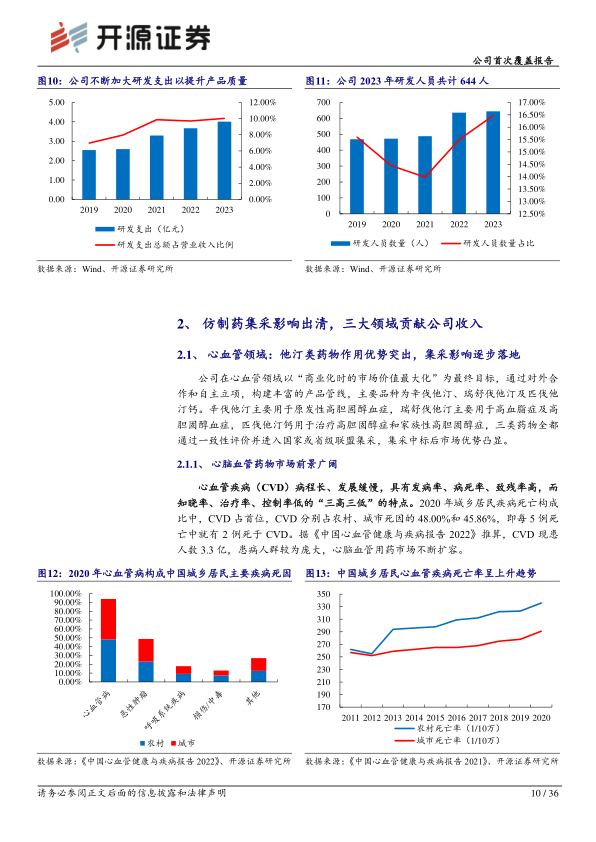

2.1.1、 心脑血管药物市场前景广阔

心血管疾病(CVD)是中国城乡居民的首位死因,2020年分别占农村和城市死因的48.00%和45.86%。据《中国心血管健康与疾病报告2022》推算,CVD现患人数高达3.3亿,庞大的患病人群持续推动心脑血管用药市场扩容。血脂异常是引发高血脂症和高胆固醇血症的重要因素,中国成人血脂异常总体患病率较高,且冠心病死亡率呈上升趋势,2020年中国城市居民冠心病死亡率为126.91/10万,农村为135.88/10万。

2.1.2、 他汀类药物:心血管疾病领域的主力军

他汀类药物是目前常用的降脂药物,通过竞争性抑制HMG-CoA还原酶,强效降低总胆固醇(TC)和低密度脂蛋白(LDL),并能一定程度降低三酰甘油(TG),升高高密度脂蛋白(HDL),从而预防心脑血管疾病。据PDB数据,2022年国内样本医院血脂调节剂药品市场规模约为29.2亿元,他汀类药物占据60.18%的市场份额。尽管近年血脂调节剂市场规模受他汀类药物集采影响有所下滑,但众多药企发力院外市场,弥补了集采降价的影响。未来随着集采影响进一步落地,他汀类药物有望以量换价,助力扩大市场规模。

公司的心血管主力产品瑞舒伐他汀和匹伐他汀在血药达峰时间、生物利用度、CYP代谢以及血浆清除半衰期等方面具有较强竞争力。公司心血管领域三大核心品种均已集采,短期风险已基本出清。2022年,公司瑞舒伐他汀在样本医院销售额约为2558万元,同比增长6.36%,销售额仅次于原研阿斯利康,位居第二。匹伐他汀钙分散片作为公司独家品种,2022年样本医院销售额1253.5万元,同比增长2.74%,市占率达17%,位居前列。辛伐他汀2022年销售额125万元,同比下滑16.9%,位居第三。随着院外销售扩大和集采影响出清,这些产品有望获得更亮眼的成绩。

2.2、 精神神经领域:左乙拉西坦快速带动公司精神神经板块持续放量

公司利用“集采”带来的市场准入机会,积极推进营销调整,在精神神经领域的产品在重点医院市占率不断提升,并逐步向基层医院和院外渠道布局。2022年,公司三个精神神经产品中标集采后市场份额迅速提升:抗癫痫药物吉易克®(左乙拉西坦片)在全国院内市场排名第一;用于治疗帕金森药物索普乐®(普拉克索片及缓释片)在全国院内市场排名国产第一;抗抑郁药物唯他停®(盐酸舍曲林片及分散片)在全国院内市场排名国产第二。

2.2.1、 左乙拉西坦:抗癫痫推荐药物,2022年公司产品国内市占率居首

癫痫是脑内神经元异常放电导致的神经系统疾病,全球约有5000万患者,中国约有900万,治疗缺口达63%。据PDB数据显示,2022年国内样本医院抗癫痫药物销售额达13.4亿元,2016-2022年复合增长率2.99%。左乙拉西坦(LEV)作为一种新型抗癫痫药物,具有治疗指数高、作用机制独特、药物相互作用少、不良反应轻微、耐受性好等特点,药代动力学数据优势显著。公司左乙拉西坦片于2018年5月通过仿制药一致性评价(国内首家),凭借集采中标和续标,其在样本医院销售额从2016年的50.9万元快速增长至2022年的8584.6万元,复合增长率高达135.07%,在国内院端远超其他厂家,2022年仅次于原研厂家比利时优时比制药,排名第一。

2.2.2、 盐酸普拉克索片/缓释片:国内销售第一,国产替代有望提升

盐酸普拉克索用于治疗特发性帕金森病的体征和症状。公司盐酸普拉克索片于2018年8月获得药品注册批件,2020年10月通过一致性评价。公司盐酸普拉克索缓释片通过缓释技术实现每日一次用药,提升患者依从性。2021年2月,公司药品盐酸普拉克索片和缓释片在第四批国家组织药品集中采购中中选。据PDB样本医院数据,公司产品销售额从2019年的8万元提升至2022年的2880万元,复合增长率达599.32%,其中2021年和2022年销售额均突破千万元,主要得益于产品进入国采。2022年公司市占率达27.29%,仅次于国外的勃林格殷格翰,国产排名第一。

2.2.3、 盐酸舍曲林片/分散片:抗抑郁治疗药物,国内院端排名第二

盐酸舍曲林是一种选择性5-羟色胺再吸收抑制剂类抗抑郁药。公司盐酸舍曲林片于2018年10月通过仿制药一致性评价,主要用于抗抑郁治疗。2020年8月,产品盐酸舍曲林片被纳入第三批国采。公司产品销售额由2016年的3334万元提升至2019年的5657万元,复合增长率19.3%。2020年受集采影响销售额迅速下滑,2022年销售额为1739万元,市占率为18.26%,国内仅次于华海药业,排名第二。随着集采影响进一步落地与出清,盐酸舍曲林销售情况有望逐步转好。

2.3、 消化领域:康复新液竞争格局良好,地衣芽孢杆菌收入逐年增加

公司在消化领域以自营销售和招商代理为主,重点推进康复新液和地衣芽孢杆菌活菌胶囊(京常乐)两大产品。康复新液主要用于胃痛出血、胃肠道溃疡及外部创伤修复,通过主动修复胃黏膜发挥作用。据米内网数据,2022年京新药业销售康复新液2.91亿元,市占率24.05%,位居第三。地衣芽孢杆菌活菌胶囊主要用于细菌或真菌引起的急慢性肠炎、腹泻,以及肠道菌群失调引起的肠功能紊乱,通过“以菌治菌”调整肠道微生态平衡。据PDB数据,2022年公司销售地衣芽孢杆菌活菌胶囊3476万元,同比增长12.8%,市占率35%,位居国内第二。京常乐在2023年销售额已突破3亿元,显示公司消化管线的市场潜力逐步显现。

2.4、 立足院内、拓展院外,提升营销力

公司推行广覆盖策略,持续在院外市场提高患者对公司产品的可及性,打造营收增长新动力。瑞舒伐他汀钙片作为较早进入集采的品种,凭借院内良好口碑的外溢效应,积极拓展大中型连锁及单体药店、个体诊所、医药电商等院外渠道,实现了快速增长。公司与阿里健康、京东健康、平安健康等主流电商平台深化战略合作,结合“互联网+医疗”生态平台,实现患者“诊疗-购药”的线上闭环服务。2022年,公司通过院外渠道实现销售收入1.67亿元,同比增速高达174%,业务水平快速增长。

2.5、 原料药收入同比改善,新基地投产助力板块业绩提升

公司原料药板块收入近年受价格影响波动较大。2023年原料药收入9.56亿元,同比增加9.60%。2023年年初以来,左氧氟沙星、环丙沙星等喹诺酮类原料药以及辛伐他汀原料药的单价整体呈上升趋势,原料药业务有望稳定增长。

新基地投产突破了原料药产能限制。制剂生产基地(年产30亿粒固体制剂产能提升项目)土建工程基本完成,进入净化施工与设备安装。内蒙京新中药生产基地工程建设已完成,进入调试与试生产阶段。山东原料药基地1.1期项目土建工程的主要单体、主体已结顶,该项目总用地面积约560亩,将建设2000吨/年2,3,4,5-四氟苯甲酰氯装置、1500吨/年恩诺沙星系列原料药装置、4000吨/年环丙羧酸装置等,进一步完善原料药产业链,提升现有品种上游关键中间体的配套能力,强化原料药和制剂一体化优势。

2.6、 深圳巨烽:致力研发医疗影像显示技术,推动公司医疗器械发展

深圳市巨烽显示科技有限公司成立于2004年,专注于研发医疗影像显示技术,提供专业的医疗影像解决方案。京新药业于2015年收购深圳巨烽90%股权,2018年全面控股,将业务版图切入医疗器械领域。巨烽已成为GE、飞利浦、西门子、佳能、联影、迈瑞等全球知名医疗设备厂家的战略合作伙伴。截至2018年,巨烽产品在国内医疗影像显示终端市场占有率已超过50%,产品出口100多个国家和地区。公司医疗器械板块稳健增长,2023年收入达到6.37亿元,同比增长1.39%。随着疫情结束后的国际需求逐步恢复和国内形势回暖,医疗器械业务收入有望进一步提升。

3、 在研产品冉冉升起,创新药体现差异化核心价值

3.1、 地达西尼胶囊:有望填补国内催眠镇静市场蓝海

公司具备较强的研发实力和创新能力,目前有10余个创新药(械)项目在研。

3.1.1、 中国失眠症市场规模与创新药机遇

随着现代社会节奏和压力的不断提高,睡眠疾病问题日益突出。据弗若斯特沙利文数据,中国失眠症成人患病人数从2016年的2.5亿人增至2020年的2.7亿人,预计至2030年将达到3.3亿人。中国失眠症药物市场规模也随之扩大,从2016年的98.4亿元增至2020年的117.0亿元,预计到2025年将达到151.2亿元,到2030年将增长至211.9亿元,2025-2030年复合年增长率(CAGR)达到7.0%。

目前国内失眠症药物市场多为仿制药,竞争激烈,而治疗失眠症的创新药物却寥若晨星。在国内外失眠创新药物管线中,京新药业的地达西尼胶囊进展最快,已于2023年12月获批上市,有望填补国内失眠创新药蓝海,实现收入放量增长。

3.1.2、 地达西尼胶囊的疗效与市场潜力

地达西尼胶囊(EVT201)是公司第一个1类新药,于2023年12月获批上市,并于2024年3月底实现了上市销售。该药是京新药业与Evotec公司合作开发,于2021年11月完成III期临床试验,达到主要终点和次要终点。

地达西尼胶囊疗效和安全性显著,作为新型G

微信扫一扫-立即使用

微信扫一扫-立即使用