中心思想

业绩稳健增长,集采挑战显现

京新药业在2019年前三季度实现了营收和净利润的稳健增长,其中营业收入同比增长25.2%,归母净利润同比增长43.4%,显示出公司在当前市场环境下的良好运营态势。然而,随着国家药品集中采购(集采)扩面政策的深入推进,公司核心品种瑞舒伐他汀未能中标,这预示着公司在2020-2021年将面临品种结构调整和业绩增长的“大考”。集采政策对公司降血脂管线收入增长带来不确定性,迫使公司加速产品结构迭代,寻求新的增长点。

战略转型与研发布局

为应对集采带来的挑战,京新药业正积极进行战略转型,将研发立项和中枢神经用药管线作为中长期发展的战略重点。公司持续加大研发投入,前三季度研发费用同比增长26.66%,并积极推进仿制药一致性评价和创新药研发。通过布局左乙拉西坦、舍曲林、康复新液、地衣芽孢等增量品种的放量,以及在中枢神经领域的全面覆盖,公司旨在对冲集采对现有产品线的冲击,确保未来业绩的持续增长和核心竞争力的提升。

主要内容

短期业绩表现与集采影响

京新药业2019年前三季度财务表现强劲,营业收入达到25.2%的同比增长,归母净利润更是实现了43.4%的显著增长,扣非后归母净利润同比增长29.0%。经营活动产生的现金流净额高达4.16亿元,同比大幅增长64.6%,显示出公司良好的现金流管理能力。然而,从单季度来看,2019年第三季度营业收入、归母净利润和扣非后归母净利润的同比增速分别为13.8%、27.6%、28.7%,增速较上半年有所放缓。公司预计2019年全年归母净利润为5.18-5.55亿元,同比增长40-50%。

这种增速放缓主要受2018年前三季度高基数效应影响,该基数包含了“两票制”调整及首批集采启动前原料药短期出货量增加的因素。尽管首批集采对公司原料药和成品药整体呈现偏正向影响,但随着集采扩面的推进,公司降血脂管线收入增长的不确定性增加,特别是瑞舒伐他汀在此轮扩面中未能中标,预计将对2020年的业绩增长带来一定程度的压力。

新品种放量对冲集采风险

面对集采扩面带来的挑战,京新药业正积极调整产品结构,通过增量品种的快速推广来对冲降血脂管线可能下滑的压力。报告指出,公司应关注左乙拉西坦、舍曲林、康复新液、地衣芽孢等品种的放量情况。这些品种的高增长有望弥补瑞舒伐他汀未能中标所带来的业绩缺口。

从盈利能力分析,公司前三季度毛利率呈现逐步提升的趋势,这得益于增量品种的快速放量和部分原料药的提价,显示了公司管线盈利能力的稳定性。费用端,公司前三季度销售费用率持续增加,主要原因在于康复新液、地衣芽孢杆菌、匹伐他汀等新品种加大了推广力度。在集采扩面的背景下,增量品种的成功推广和研发立项的进展将更加影响公司中长期价值。

研发投入与一致性评价进展

京新药业持续推进研发布局,前三季度研发费用达到0.81亿元,同比增长26.66%,体现了公司对研发创新的重视。在仿制药方面,辛伐他汀片已通过一致性评价,美金刚缓释胶囊、盐酸普拉克索缓释片等6个品种已提交仿制药注册申请或一致性评价申请,这些进展将有助于公司巩固现有市场地位并拓展新的市场份额。

中枢神经领域战略布局

中长期来看,京新药业将中枢神经领域作为公司重要的战略重点。公司致力于逐步实现癫痫、帕金森病、阿尔茨海默症等中枢神经重点疾病领域的全覆盖。此外,针对失眠的创新药EV201的II期临床试验正在进行中,这标志着公司在创新药研发方面也取得了积极进展。中枢神经领域产品被视为公司在集采推进期的重要增量业务,其品种拓展及放量情况将是未来业绩增长的关键看点。

集采影响下的业绩预测调整

鉴于公司核心品种瑞舒伐他汀在集采扩面中丢标,分析师下调了京新药业2020-2021年的业绩预测。原预测2019-2021年EPS分别为0.71、0.93、1.12元,调整后预测分别为0.74、0.64、0.72元。这意味着2020年和2021年的EPS预测分别下调了31.2%和35.7%,反映了集采对公司未来业绩的潜在负面影响。

投资评级与估值分析

尽管业绩预测有所下调,但分析师维持了对京新药业“谨慎推荐”的投资评级。根据2019年10月25日收盘价,调整后的EPS对应2019年PE为14倍,2020年PE为17倍。考虑到可比公司的估值情况以及公司未来2-3年的过渡期,分析师认为该评级是合理的。

风险提示

报告中也明确指出了京新药业面临的主要风险:

- 集采不确定性风险: 药品集中采购政策的进一步深化和扩面可能对公司更多产品线产生影响。

- 研发立项不及预期的风险: 研发投入可能无法按预期转化为市场效益,新药或仿制药的研发进度、审批结果可能不及预期。

- 增量品种放量速度低于预期: 寄予厚望的左乙拉西坦、舍曲林、康复新液、地衣芽孢等增量品种的市场推广和销售可能不达预期,无法有效对冲集采带来的业绩压力。

盈利预测与财务指标概览

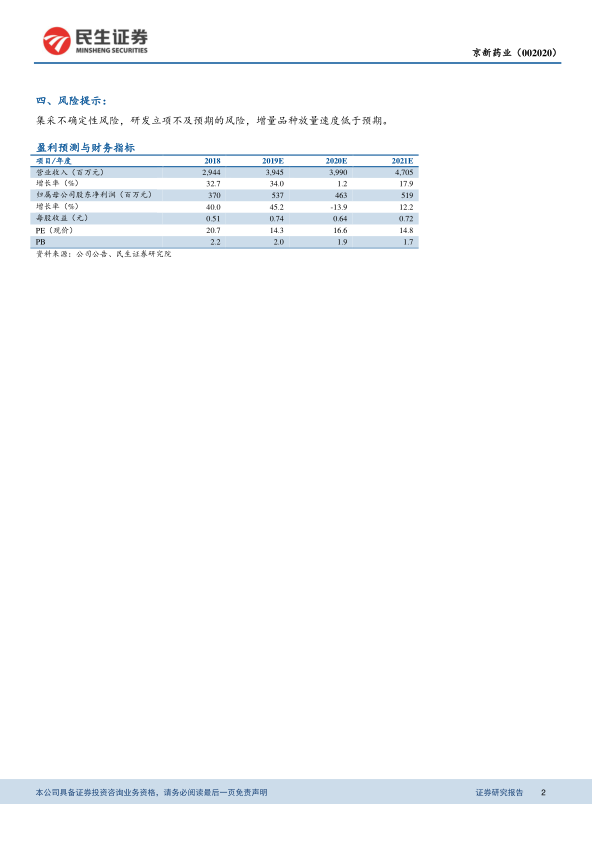

根据预测,京新药业的营业收入在2019年预计增长34.0%至39.45亿元,但在2020年增速将大幅放缓至1.2%,2021年回升至17.9%。归属母公司股东净利润在2019年预计增长45.2%至5.37亿元,但在2020年预计下降13.9%至4.63亿元,2021年回升12.2%至5.19亿元。毛利率预计在2019年达到66.9%的高点,随后在2020年和2021年分别下降至60.5%和57.9%,反映了集采对产品价格和盈利能力的压力。净资产收益率(ROE)在2019年预计为13.8%,2020年和2021年分别为11.2%和11.7%。资产负债率预计在2019年保持在0.3,2020年和2021年略有上升至0.4。经营活动现金流在2020年预计有显著增长,达到9.01亿元。

总结

京新药业2019年前三季度业绩表现符合预期,营收和净利润均实现稳健增长,现金流充裕。然而,随着国家药品集中采购政策的深化,公司核心品种瑞舒伐他汀未能中标,对2020-2021年的业绩增长构成显著挑战。为应对这一局面,公司正积极调整产品结构,通过加大左乙拉西坦、舍曲林、康复新液、地衣芽孢等增量品种的推广力度来对冲集采风险。同时,公司将研发立项和中枢神经用药管线作为中长期战略重点,持续投入研发,并已在仿制药一致性评价和创新药(如EV201)方面取得进展,旨在构建新的增长引擎。尽管分析师下调了未来两年的业绩预测,但考虑到公司的战略转型和研发布局,维持了“谨慎推荐”的投资评级。投资者需密切关注集采政策的不确定性、研发进展以及增量品种的放量情况。

微信扫一扫-立即使用

微信扫一扫-立即使用