京新药业(002020)

业绩稳健增长,营销改革效果逐渐显现,维持“买入”评级

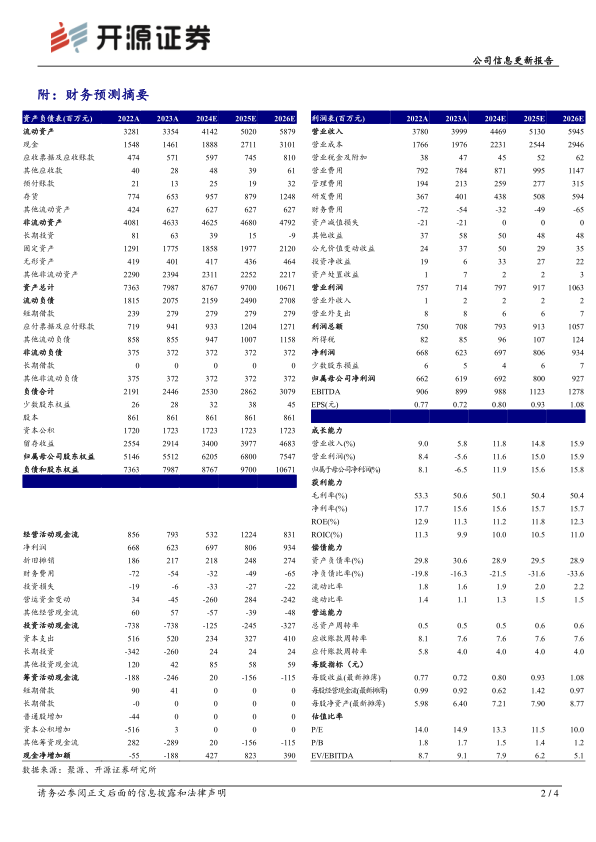

2024H1公司收入21.50亿元,(同比+11.02%,以下均为同比口径)。其中,成品药收入13.01亿元(+17.13%);原料药收入5.01亿元(+5.66%);医疗器械收入3.12亿元(+0.46%),业绩稳定增长主要因为营销模式调整改革初步完成,仿制药集采品种带来增量,成品药业务恢复增长趋势。2024H1实现归母净利润4.02亿元(+27.28%),扣非净利润3.34亿元(+15.19%);2024H1公司毛利率51.57%(+1.06pct),净利率为18.88%(+2.44pct);2024H1公司销售费用率17.85%(-2.71pct),管理费用率5.94%(+1.47pct),研发费用率9.16%(+0.33pct)。基于公司营销改革效果逐渐显现,叠加新药地达西尼逐步贡献业绩增量,我们上调盈利预测,预计公司2024-2026年归母净利润为6.92、8.00及9.27亿元(原预测为6.58、7.41及8.64亿元),EPS为0.80元、0.93元和1.08元,当前股价对应PE为13.3、11.5以及10.0倍,维持公司“买入”评级。

成品药营销改革效果显现,原料药与医疗器械稳步推进

公司成品药营销模式改革效果逐渐显现,不断优化等级医院市场、基层医院市场、医药商业、KA连锁的队伍建设,2024H1成品药内贸实现营收同比增长约16%,其中院外市场营收同比增长超过80%。2024H1制剂外贸营收同比增长超过30%。公司稳步推进“中间体-原料药-制剂”一体化布局,2024H1公司山东化学基地完成建设并投入运行,上饶、绍兴和山东三个中间体、原料药产业链相关基地密切配合。医疗器械方面,深圳巨烽2024H1实现营业收入3.12亿元,同比微增。

推进“创仿结合”进程,全力拓展增量空间

公司首个治疗失眠的1类新药京诺宁?(地达西尼胶囊)于3月25日正式发货,已开发医院200余家,进一步提升公司在精神神经领域的核心竞争力。公司以精神神经和心脑血管的治疗药物为创新药主要研发管线,JX11502MA胶囊和康复新肠溶胶囊II临床进行中;JX2105胶囊I期取到临床批件,临床I期顺利推进。

风险提示:集采降价的风险;药品研发失败的风险;产品竞争加剧的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用