康龙化成(300759)

核心业务强劲增长,经营逐步改善

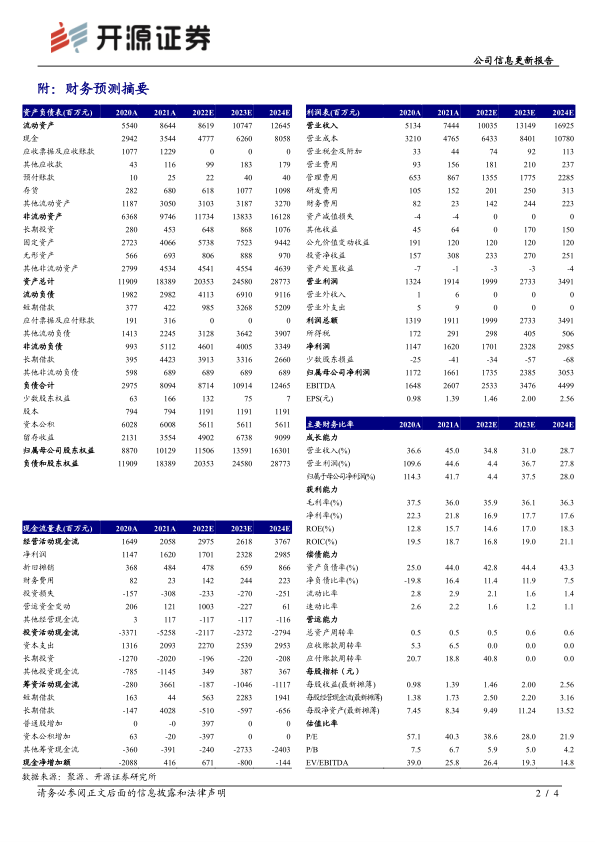

10月27日,公司发布2022年第三季度报告。公司前三季度实现营收74.03亿元,同比增长39.64%;归母净利润9.61亿元,同比下滑7.59%;扣非归母净利润10.58亿元,同比增长13.62%。Q3公司实现营收27.68亿元,同比增长37.31%,环比增长9.34%;归母净利润3.76亿元,同比下滑20.95%,环比增长11.69%;扣非归母净利润3.78亿元,同比增长8.79%,环比增长8.79%,经营情况逐步改善。同时,得益于汇兑及运营效率的提高,公司毛利率有所提升,2022Q1-Q3整体毛利率达36.49%,Q3毛利率为38.96%,环比提升2.34个pct。短期看,实验室化学和生物科学联动发展,为公司业绩稳健增长奠定基础;商业化产能集中释放叠加前端项目导流,小分子CDMO业务有望加速增长。从中长期看,公司全流程、一体化的布局的优势有望逐渐显现,并推动临床CRO业务和战略新兴业务快速发展,进一步打开长期成长空间,我们看好公司的长期发展。当前阶段,康龙化成的全流程一体化和全球化的战略在投入推进中,短期投入较大,我们下调盈利预测,预计2022-2024年公司的归母净利润为17.35/23.85/30.53亿元(原预计19.83/26.00/34.33亿元),EPS为1.46/2.00/2.56元,当前股价对应PE为38.6/28.0/21.9倍,预计2023年公司经营有望快速向上,维持“买入”评级。

实验室服务联动CMC业务快速发展,战略新兴业务打开长期成长空间

实验室服务为公司的核心业务,随着实验室化学和生物科学协同效应的加强,一体化服务的优势将进一步显现,进而推动实验室服务快速增长。同时,实验室服务持续向CMC导流,有望推动小分子CDMO业务加速增长,CMC服务迈入发展快车道。自2021年下半年以来,公司启动整合集团临床研发服务能力,在人员方面超前投入,随着能力的逐步提升,预计临床CRO将进入高质量发展阶段。公司在大分子和CGT领域已初步搭建起具有优势的一体化的技术平台,加之行业高景气,两块业务有望持续保持快速增长,进一步打开中长期成长空间。

风险提示:国际政策变动、汇率波动、商业化产能投放不及预期、药物研发服务市场需求下降、投资收益波动等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用