康龙化成(300759)

事项:

公司发布2022年年报,全年实现营收102.7亿元(+37.9%),落于业绩预告的中等偏上位。实现归母净利13.8亿元(-17.2%),经调整non-IFRS归母净利润为18.3亿元(+25.5%)。公司发布分红预案,每10股派发现金红利3元(含税),以资本公积每10股转增5股。

平安观点:

2022Q4受疫情冲击,全年实现稳健增长。2022年公司实现营收102.7亿元(+37.9%),毛利率同比上涨0.7pct至36.7%。实验室服务实现营收62.4亿元(+36.8%),其中高毛利生命科学业务占比从2021年46.6%提升至2022H2超50%,推动板块毛利率同比上涨1.7pct至45.1%;CMC(小分子CDMO)服务实现营收24.1亿元(+37.8%),由于2022年绍兴产能落地,固定成本增加导致毛利率小幅下降0.13pct至34.8%;临床研究服务实现营收13.9亿元(+45.7%),尽管受到疫情冲击国内临床收入仍实现65.5%增速,收入增长的规模效应下全年毛利率同比增长1.2pct至11.5%;大分子及CGT业务实现营收1.95亿元(+29.3%),由于海外通胀和人工成本的增加、订单的交付周期较长,毛利率同比下降13.9pct至-27.7%。

成熟业务保持高质量发展,有望进一步量质双升。基于1)小分子药物结构日渐复杂,增加了对生物科学的需求、2)公司正横向扩建生物科学平台,我们预计生物科学未来3年将保持25-30%的高增速,为实验室服务营收和毛利率的增长提供强劲动能。一体化的协同效应下,2022年CMC收入中超过80%来源于实验室服务的现有客户,未来将持续进行高效导流。2022年绍兴工厂600L规模化产能的释放,工艺验证&商业化阶段订单由2021年5个大幅增长至15个,预计今年产能利用率将由2022年约20%提升到约40%。美国考文垂工厂于2022年底开始接单,2023年将开始贡献收入。英国Cramlington工厂通过MHRA审计开始原有课题生产,规模化产能的落地以及后期项目收入占比提升将推动CMC服务迎来量质双升。

潜力业务盈利质量有望改善。国内临床一站式平台整合顺利,2023Q1疫情影响逐步消散,预计2023年临床研究服务毛利率将提升至约20%,年内达到盈亏平衡;英国利物浦的CGTCDMO工厂今年将开始交付订单,有望缩小亏损。本次公司将大分子和CGT业务重组为康龙生物并以11.11%股权比例对外融资9.5亿,市场给予估值约85.5亿元,两倍多于公司对板块的总投入,体现了市场对大分子和CGT赛道前景的看好以及对公司板块能力的认可。

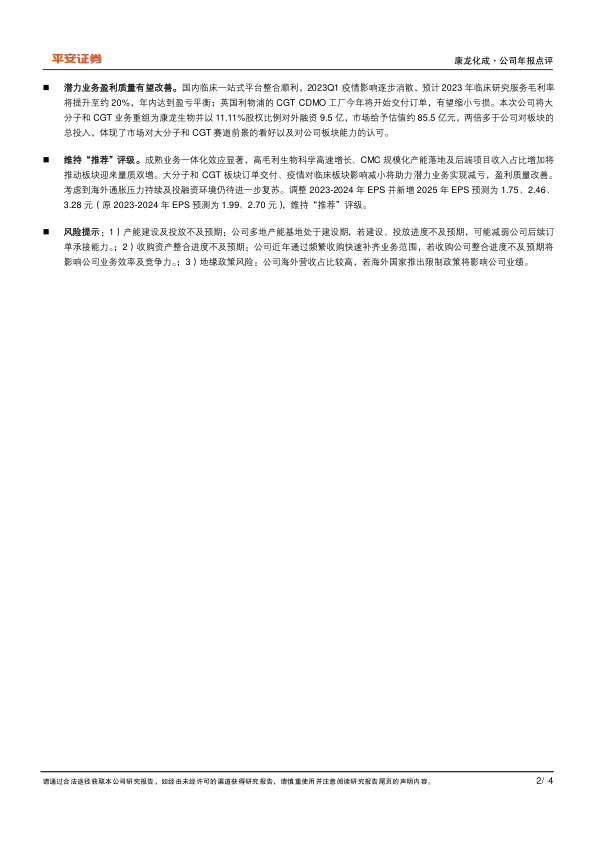

维持“推荐”评级。成熟业务一体化效应显著,高毛利生物科学高速增长、CMC规模化产能落地及后端项目收入占比增加将推动板块迎来量质双增。大分子和CGT板块订单交付、疫情对临床板块影响减小将助力潜力业务实现减亏,盈利质量改善。考虑到海外通胀压力持续及投融资环境仍待进一步复苏。调整2023-2024年EPS并新增2025年EPS预测为1.75、2.46、3.28元(原2023-2024年EPS预测为1.99、2.70元),维持“推荐”评级。

风险提示:1)产能建设及投放不及预期:公司多地产能基地处于建设期,若建设、投放进度不及预期,可能减弱公司后续订单承接能力。;2)收购资产整合进度不及预期:公司近年通过频繁收购快速补齐业务范围,若收购公司整合进度不及预期将影响公司业务效率及竞争力。;3)地缘政策风险:公司海外营收占比较高,若海外国家推出限制政策将影响公司业绩。

微信扫一扫-立即使用

微信扫一扫-立即使用