康龙化成(300759)

收入端环比逐渐改善,新签订单同比稳健增长

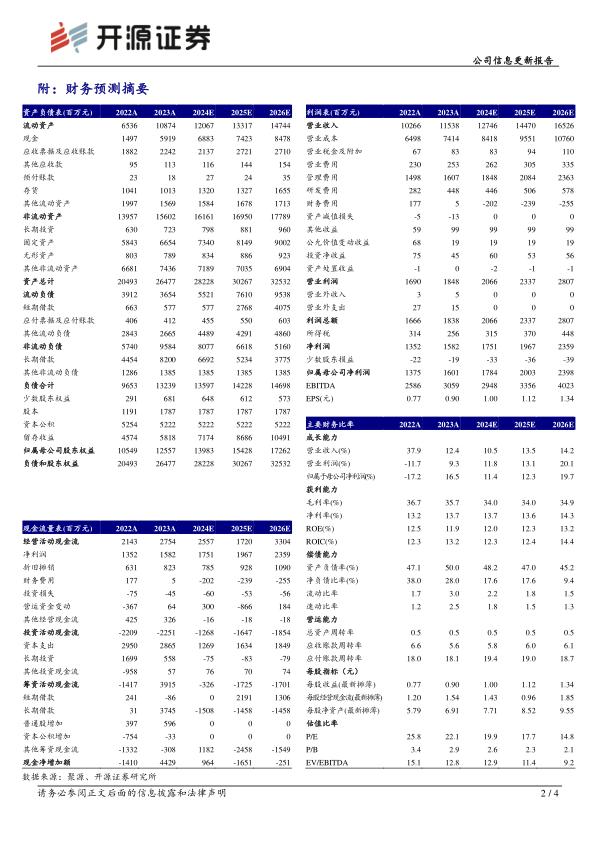

2024H1公司实现营业收入56.0亿元,同比下滑0.6%;实现归母净利润11.1亿元,同比增长41.6%;实现经调整Non-IFRS归母净利润6.9亿元,同比下滑25.9%。单看Q2,实现营业收入29.3亿元,同比上涨0.6%,环比增长9.9%;实现归母净利润8.8亿元,同比上涨101.6%,环比增长282.9%;实现经调整Non-IFRS归母净利润3.5亿元,同比下滑28.8%,环比增长3.6%。公司收入端环比稳健增长,得益于参股公司PROTEOLOGIX被合并收购,归母净利润实现强劲增长。2024H1公司新签订单同比增长超15%,连续两个季度实现温和复苏。我们看好公司长期发展,维持原盈利预测,预计2024-2026年公司归母净利润为17.84/20.03/23.98亿元,EPS为1.00/1.12/1.34元,当前股价对应PE为19.9/17.7/14.8倍,鉴于公司新签订单增速稳健,维持“买入”评级。

实验室与CMC业务新签订单同比稳健增长,成功助力2款制剂产品获批上市2024H1,实验室服务与CMC业务分别实现营收33.7/11.8亿元,同比下滑0.3%/6.0%。实验室服务为公司的核心业务,2024H1共参与666个药物发现项目,同比增长2.5%;新签订单同比增长超10%,下游需求逐渐回暖。截至2024年6月底,CMC服务涉及药物分子或中间体695个,其中工艺验证和商业化阶段项目共16个;截至8月底,已成功助力2款制剂产品获NMPA批准上市。2024H1,CMC业务新签订单同比增长超25%,预计更多订单将从2024Q3开始交付。

临床研究服务进入高质量发展阶段,大分子与CGT业务新产能逐渐释放2024H1,临床研究服务实现营收8.4亿元,同比增长4.73%。截至2024年6月底,公司临床试验服务正在进行的项目达到1112个;SMO服务项目超1500个,覆盖中国约140个城市的650家医院和临床试验中心。2024H1,大分子和CGT两块新业务合计实现营收2.1亿元,同比增长5.5%,宁波的大分子药物开发和生产服务平台与加利福尼亚州Carlsbad的体内毒理研究中心已部分投入使用。

风险提示:订单交付不及预期;核心技术人员流失;环保和安全生产风险。

微信扫一扫-立即使用

微信扫一扫-立即使用