川宁生物(301301)

投资要点

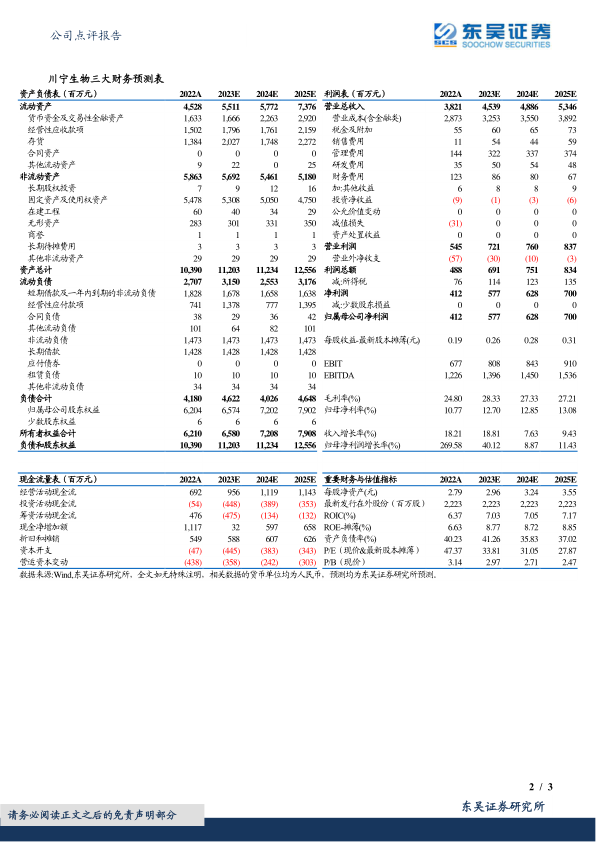

事件:公司2023上半年实现营收24.2亿元(+21.8%,括号内为同比数据,下同);归母净利润3.91亿元(+64.8%);扣非归母净利润3.93亿元(+65.5%),经营性现金流净额10.4亿元(+1636%),业绩略超预期。

Q2业绩环比再加速,盈利能力加强:单季度看,公司Q2实现营收11.5亿元(+16.3%),归母净利润2.15亿元(+57.8%),归母净利润环比+22.8%。业绩快速增长主要因为疫情放开后需求端的快速恢复。盈利能力方面,由于规模效应的体现叠加原材料成本下降,公司Q2毛利率环比提升4.7pct至30.9%。期间费用率随着收入增长而下滑,其中管理费用率同比下滑4.3pct至3.0%,财务费用率同比下滑2.0pct至1.2%。综合来看,2023上半年销售净利率同比提升4.2pct至16.2%,盈利能力不断加强。

抗生素中间体疫后恢复良好:分品种看,公司2023上半年硫红收入7.3亿元(-2.4%);头孢中间体收入5.3亿元(+16.3%),青霉素类中间体9.8亿元(+54.7%);疫情放开后,头孢和青霉素类中间体需求恢复良好;其中,6-APA平均价格同比涨价6.7%,销售量同比增加50.8%,青霉素G钾盐平均价格同比涨价3.4%,销售量同比增加16.4%。

合成生物学研发管线丰富,产能丰富,项目落地在即:公司在上海建立合成生物学研究院,依托强大的研发团队、4大底盘菌研发平台等,已有十数个项目管线,且部分管线有望短期落地。合成生物学巩留新基地一期有望在2023年年底前建成,新基地设计产能包括红没药醇300吨、5-羟基色氨酸300吨、麦角硫因0.5吨、依克多因10吨、红景天苷5吨、诺卡酮10吨、褪黑素50吨、植物鞘氨醇500吨及其他原料的柔性生产车间;其中红没药醇已进入动销,5-羟基色氨酸、麦角硫因等品种将进入中试阶段,即将为公司提供业绩。

盈利预测与投资评级:我们维持公司2023-2025年归母净利润5.8/6.3/7.0亿元的预期,对应估值为34/31/28倍;基于公司1)随着防控放开后抗生素需求恢复;2)红没药醇等合成生物学项目落地在即;3)合成生物学依托4大底盘平台,后续管线丰富;首次覆盖,给予“买入”评级。

风险提示:上游原材料涨价风险、合成生物学项目研发风险、合成生物学项目销售不及预期风险、市场竞争风险、核心技术人员流失风险。

微信扫一扫-立即使用

微信扫一扫-立即使用