中心思想

业绩超预期增长与重组效能显现

现代制药在2017年第一季度展现出显著超越市场预期的业绩表现,其归属于上市公司股东的净利润同比激增55.08%,而扣除非经常性损益后的净利润更是实现了高达341.95%的惊人增长。这一强劲的财务数据不仅印证了公司在完成重大资产重组后的内在价值释放,更凸显了国企改革背景下重组整合在降本增效方面的初步成效。具体而言,管理费用率的有效下降,以及旗下海门公司亏损状况的同比改善,直接贡献了盈利能力的提升。此外,核心原料药6-APA的市场价格上涨,也为公司业绩提供了重要的弹性支撑。这些积极信号共同表明,现代制药正逐步摆脱历史包袱,其经营效率和市场竞争力在战略重塑后得到显著增强。

国企改革深化与未来发展潜力

作为中国医药集团旗下重要的化药平台,现代制药肩负着深化国企改革的战略使命。报告强调,通过进一步推进股权激励、员工持股计划以及薪酬体系改革等机制创新,公司有望充分激发管理层和员工的内生动力,从而释放更大的经营活力和业绩增长潜力。从投资逻辑来看,现代制药的业绩已明确触底反转,未来在产品结构优化、市场拓展和效率提升方面拥有巨大的改善空间。公司积极推进一致性评价,整合现有优势品种,并受益于新进医保目录品种的放量,加之原料药业务的稳定增长,预计中短期内将实现超高业绩增长。长远来看,公司丰富的研发管线储备以及作为集团化药平台的战略定位,将为其提供持续且稳健的成长保障,使其成为国企改革背景下医药行业值得关注的排头兵。

主要内容

2017年第一季度业绩分析

财务表现与增长驱动因素

现代制药在2017年第一季度取得了令人瞩目的财务业绩。报告期内,公司实现营业收入23.67亿元,同比增长9.14%,显示出稳健的业务扩张态势。更为关键的是,归属于上市公司股东的净利润达到1.60亿元,同比大幅增长55.08%,这一增速远超市场普遍预期,彰显了公司盈利能力的显著提升。若剔除非经常性损益的影响,归属于上市公司股东的扣非净利润更是高达1.54亿元,同比增速高达341.95%。这一惊人的增长率主要源于会计处理的追溯调整,即2016年同期扣非净利润主要反映重组前的“老现代”业绩,而2017年则全面计入了重组后公司的业绩贡献。本季度每股收益(EPS)为0.29元,体现了每股盈利能力的增强。

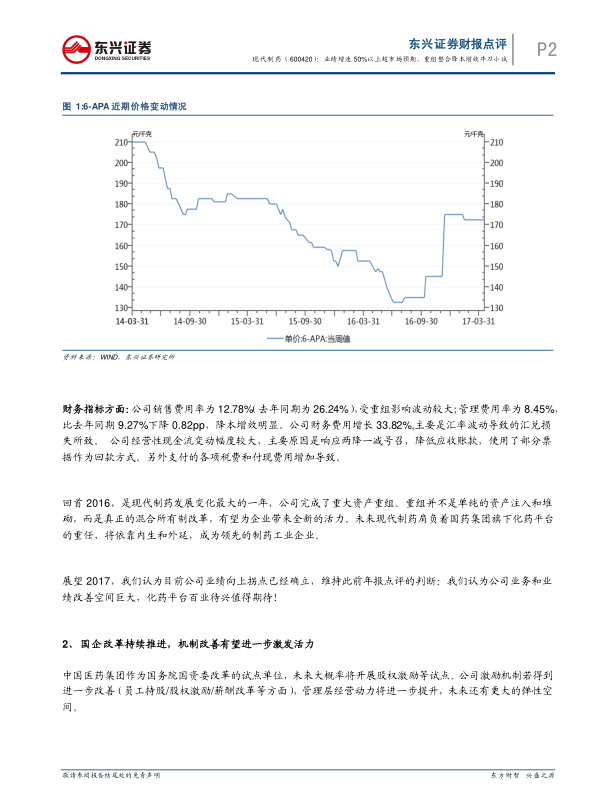

分析师深入剖析了业绩高增长背后的多重驱动因素。首先,国企改革重组整合的稳步推进被认为是核心动力。公司通过优化内部管理和资源配置,在降本增效方面取得了初步成效,这不仅提升了运营效率,也体现了公司管理层强大的执行力。其次,子公司海门公司的亏损状况同比显著降低,为整体业绩贡献了积极的弹性,并有望在年底实现扭亏为盈,进一步改善公司盈利结构。再者,作为重要的上游原料,6-APA(6-氨基青霉烷酸)的市场价格自2016年9月以来持续上涨,目前稳定在175元/公斤左右的高位,其同比价格优势为公司带来了可观的业绩弹性。此外,公司在年底完成的少数股东权益收购,也对当期业绩产生了积极影响。

费用控制与现金流状况

在财务指标方面,现代制药在费用控制方面展现出积极的成效。报告期内,公司销售费用率为12.78%,相较去年同期的26.24%有显著下降,尽管这一变化在一定程度上受到重组并表影响,但仍反映出公司在销售策略和成本控制上的优化。管理费用率为8.45%,比去年同期的9.27%下降了0.82个百分点,这清晰地印证了公司在降本增效方面的努力和成果。然而,财务费用同比增长33.82%,主要系汇率波动导致的汇兑损失,这提示了公司在国际业务中面临的汇率风险。

经营性现金流方面,公司本季度变动幅度较大。这主要归因于公司积极响应国家“两降一减”(降低企业杠杆率、降低企业成本、减少企业库存)的号召,通过优化应收账款管理,并更多地采用票据作为回款方式,以改善现金流状况。同时,支付的各项税费和付现费用增加也对经营性现金流产生了影响。

报告回顾了2016年,将其定义为现代制药发展历程中变化最大的一年,公司成功完成了重大资产重组。此次重组被视为不仅仅是简单的资产注入和堆砌,而是一次深层次的混合所有制改革,旨在为企业注入全新的活力和发展动能。展望2017年,分析师坚定地认为公司业绩的向上拐点已经确立,业务和业绩改善空间巨大,作为国药集团旗下化药平台,其未来发展前景值得高度期待。

国企改革与机制活力提升

中国医药集团作为国务院国资委确定的改革试点单位,其旗下的现代制药在国企改革中扮演着关键角色。报告指出,公司未来极有可能在股权激励、员工持股计划以及薪酬体系改革等方面开展试点工作。这种机制的改善被视为激发企业内在活力的核心要素。如果激励机制能够得到进一步优化,管理层的经营动力和员工的积极性将得到显著提升,从而为公司带来更大的业绩弹性空间和持续增长的潜力。这种深层次的改革不仅有助于提升公司的市场竞争力,也将使其在医药行业转型升级中占据有利地位。

投资逻辑与战略发展

产品线优化与医保目录影响

在产品线布局方面,现代制药展现出前瞻性和积极性。公司目前有六十个品种正在积极开展一致性评价工作,其中部分核心品种已启动生物利用度一致性评价。这一举措对于提升产品

微信扫一扫-立即使用

微信扫一扫-立即使用