中心思想

业绩超预期与增长潜力

- 现代制药2017年上半年业绩快报显示,二季度业绩接近2亿,超出市场预期,公司通过重组整合和降本增效,利润端改善明显,全年有望完成8亿利润目标。

- 公司业绩向上拐点确立,制剂板块逐渐走上正轨,下半年原料药板块有望提供较大弹性,未来发展潜力巨大。

主要内容

公司业绩快报分析

- 公司2017年上半年实现营业收入45.80亿元,同比下降0.05%;归属于上市公司股东的净利润3.57亿元,同比增长23.27%,实现EPS为0.32元。二季度业绩1.97亿接近2亿,相较一季度提升明显。

业绩增长原因分析

-

重组整合与降本增效: 国企改革重组整合稳步推进,降本增效持续进行,混合所有制激发企业活力。

-

亏损减少: 海门和中联亏损同比降低,带来部分业绩弹性,年底海门有望扭亏,中联有望大幅度减亏。

-

全年利润展望: 预计公司17年有望完成8亿利润:重组并表业绩4.7亿利润+原有老现代业绩2亿左右+海门扭亏8000万+原料药部分5000万弹性。

原料药板块弹性分析

-

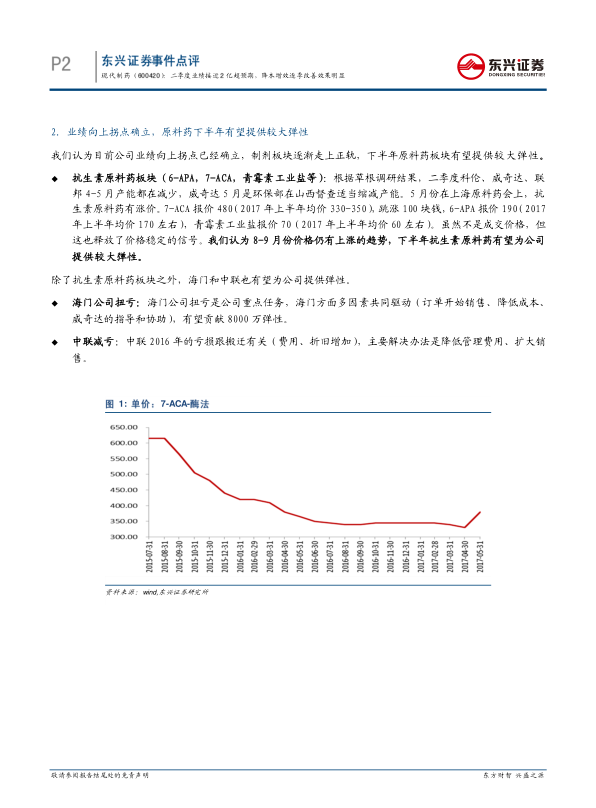

抗生素原料药: 根据草根调研结果,二季度科伦、威奇达、联邦4-5月产能都在减少,5月份在上海原料药会上,抗生素原料药有涨价。7-ACA报价480(2017年上半年均价330-350),跳涨100块钱,6-APA报价190(2017年上半年均价170左右),青霉素工业盐报价70(2017年上半年均价60左右)。

-

海门公司扭亏: 海门公司扭亏是公司重点任务,海门方面多因素共同驱动(订单开始销售、降低成本、威奇达的指导和协助),有望贡献8000万弹性。

-

中联减亏: 中联2016年的亏损跟搬迁有关(费用、折旧增加),主要解决办法是降低管理费用、扩大销售。

公司投资逻辑梳理

-

一致性评价: 公司目前开展一致性评价品种六十个,其中部分品种已启动生物利用度一致性评价。

-

现有品种梳理整合: 重组完成后,公司过亿元产品21个,通过资源整合,未来资源将更加高效配置,分散在各个工厂的无序的产品布局将进行合理规划整合,现代制药在重点领域的一级梯队地位将更加稳固。

-

医保目录弹性: 公司及下属子公司,有多个品新纳入医保目录。新进入医保目录的产品将对公司产生积极影响,尤其是其中的独家产品右美沙芬缓释混悬液、米那普仑片、金叶败毒颗粒等,将有望在未来放量并对公司盈利产生积极贡献。

-

外延方面: 公司作为化药平台,外延预期仍然强烈。

盈利预测与投资评级

- 预计2017-2019年归母净利润分别为8.11亿元、10.19亿元、12.41亿元,对应增速分别为70.04%,25.66%,21.75%,EPS分别0.73元、0.92元、1.12元,对应PE分别为21X、16X、14X。维持 “强烈推荐”评级。

风险提示

总结

现代制药二季度业绩超预期,降本增效效果明显,业绩向上拐点确立。公司通过国企改革重组整合,优化资源配置,提升经营效率。原料药板块下半年有望提供较大弹性,海门公司有望扭亏,中联有望减亏。公司一致性评价、医保目录调整以及外延预期都将为公司带来增长动力。预计公司未来几年业绩将保持高速增长,维持“强烈推荐”评级。投资者需关注重组整合进度以及相关政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用