中心思想

业绩符合预期,多板块弹性空间

本报告对现代制药(600420)进行简评,核心观点如下:

-

政策影响下,高毛利产品稳定增长: 营收虽受政策影响同比下跌,但通过产品结构调整,高毛利产品占比增加,归母净利润实现增长。

-

期间费用控制合理,研发投入增加: 公司在加大市场推广力度的同时,合理控制了期间费用,并增加了研发投入,尤其是在一致性评价方面。

-

原料药弹性空间显现,海门中联有望扭亏: 公司有望受益于抗生素原料药涨价、海门中联扭亏为盈以及一致性评价的推进,多个板块存在增长潜力。

主要内容

一、事件概述

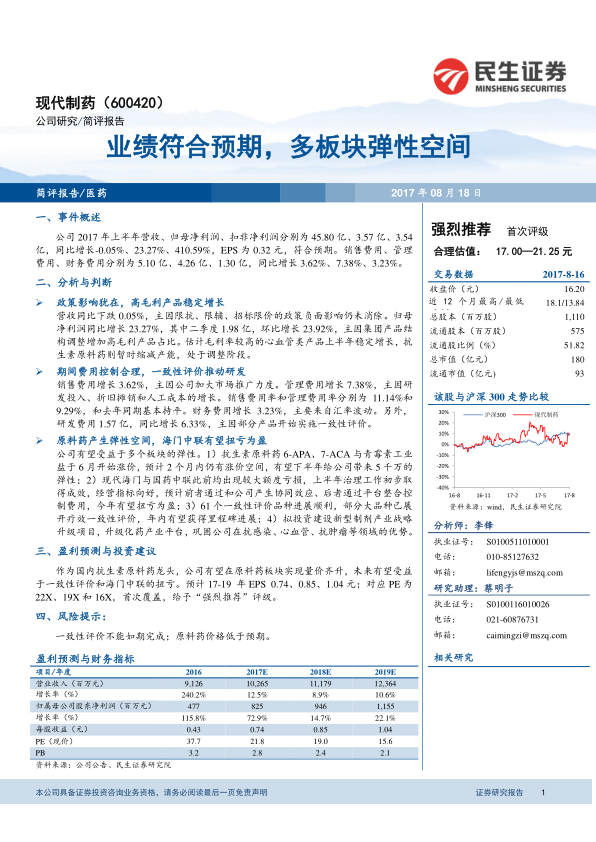

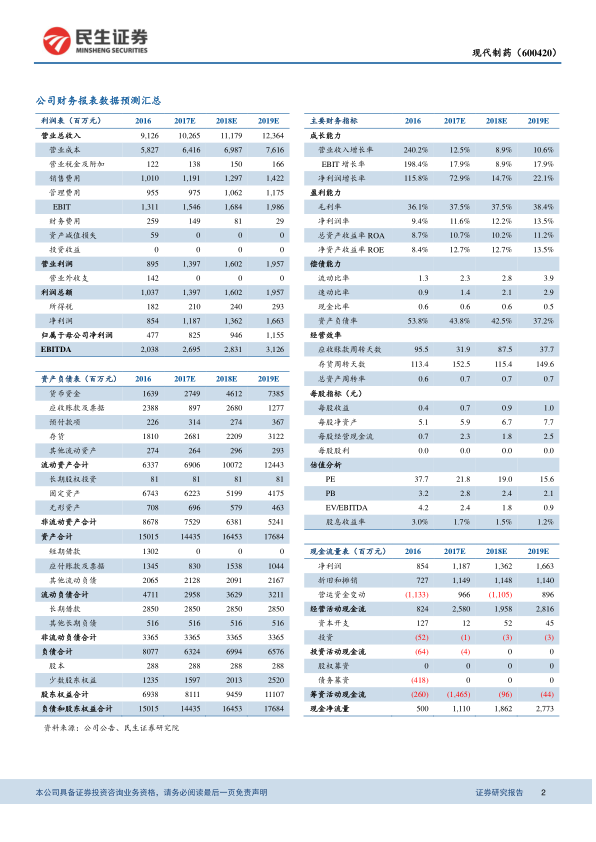

公司2017年上半年营收45.80亿,同比下降0.05%;归母净利润3.57亿,同比增长23.27%;扣非净利润3.54亿,同比增长410.59%,EPS为0.32元,符合预期。销售费用、管理费用、财务费用分别为5.10亿、4.26亿、1.30亿,同比增长3.62%、7.38%、3.23%。

二、分析与判断

政策影响与产品结构调整

营收同比下跌0.05%,主因限抗、限辅、招标限价的政策负面影响仍未消除。归母净利润同比增长23.27%,其中二季度1.98亿,环比增长23.92%,主因集团产品结构调整增加高毛利产品占比。估计毛利率较高的心血管类产品上半年稳定增长,抗生素原料药则暂时缩减产能,处于调整阶段。

期间费用控制与研发投入

销售费用增长3.62%,主因公司加大市场推广力度。管理费用增长7.38%,主因研发投入、折旧摊销和人工成本的增长。销售费用率和管理费用率分别为 11.14%和 9.29%,和去年同期基本持平。财务费用增长 3.23%,主要来自汇率波动。另外,研发费用1.57亿,同比增长6.33%,主因部分产品开始实施一致性评价。

多板块弹性空间

公司有望受益于多个板块的弹性。1)抗生素原料药6-APA、7-ACA与青霉素工业盐于6月开始涨价,预计2个月内仍有涨价空间,有望下半年给公司带来5千万的弹性;2)现代海门与国药中联此前均出现较大额度亏损,上半年治理工作初步取得成效,经营指标向好,预计前者通过和公司产生协同效应、后者通过平台整合控制费用,今年有望扭亏为盈;3)61个一致性评价品种进展顺利,部分大品种已展开疗效一致性评价,年内有望获得里程碑进展;4)拟投资建设新型制剂产业战略升级项目,升级化药产业平台,巩固公司在抗感染、心血管、抗肿瘤等领域的优势。

三、盈利预测与投资建议

作为国内抗生素原料药龙头,公司有望在原料药板块实现量价齐升,未来有望受益于一致性评价和海门中联的扭亏。预计17-19 年EPS 0.74、0.85、1.04元;对应PE为22X、19X和16X,首次覆盖,给予“强烈推荐”评级。合理估值: 17.00—21.25元

四、风险提示

一致性评价不能如期完成;原料药价格低于预期。

总结

投资价值分析

本报告对现代制药(600420)的投资价值进行了分析,公司业绩符合预期,并通过产品结构调整、费用控制和研发投入,实现了盈利能力的提升。同时,公司在原料药、一致性评价和海门中联扭亏等方面存在增长潜力,首次覆盖,给予“强烈推荐”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用