中心思想

业绩符合预期,经营逐步向好

本报告的核心观点是现代制药2018年半年度报告显示,公司业绩符合预期,各分子公司经营逐渐步入正轨。收入端受益于制剂板块的高速增长和原料药板块的良好经营,整体经营情况呈现积极信号。

一致性评价和平台价值带来增长潜力

展望未来,公司作为国药集团旗下的化药平台,拥有众多优质品种、新进医保品种和一致性评价品种,未来改善空间巨大。一致性评价的推进、新产能的投产、现有品种的整合以及医保目录的弹性,都将为公司带来持续增长的动力。

主要内容

公司半年度业绩分析

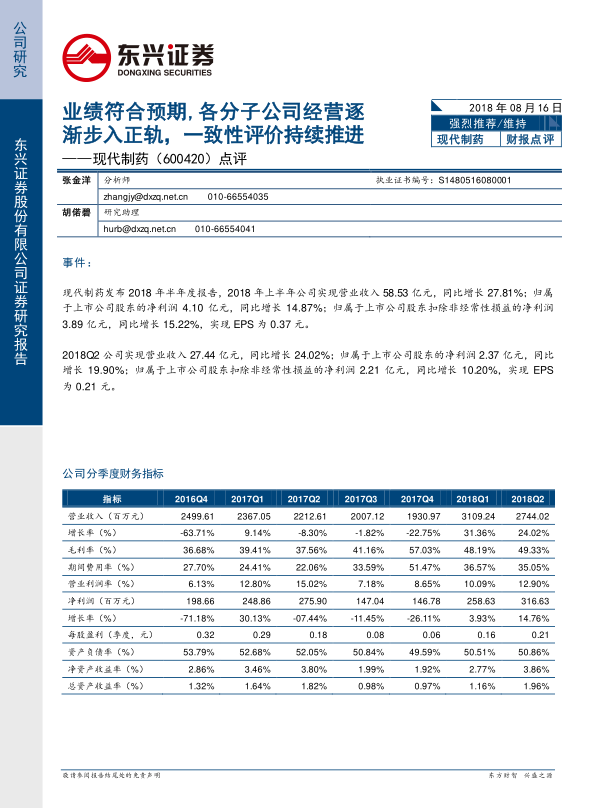

现代制药2018年上半年实现营业收入58.53亿元,同比增长27.81%;归属于上市公司股东的净利润4.10亿元,同比增长14.87%。收入增速超过预期,经营情况逐步走上正轨。

各分子公司经营情况

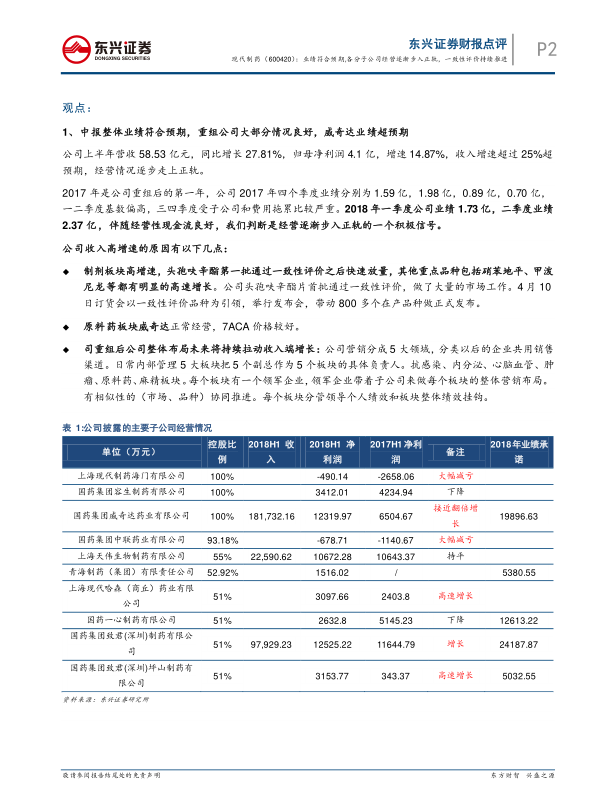

从披露的主要子公司经营情况来看,喜忧参半。威奇达经营情况显著好转,上半年盈利1.2亿,完成全年业绩承诺的60%。哈森药业也实现了接近30%的高速增长。但国药容生业绩下滑,青海制药距离业绩承诺也有一定差距,国药一心业绩下滑较多。

重组并表公司业绩承诺完成情况

18年上半年重组公司业绩承诺完成情况良好,除一心距离50%相差较多之外,其余子公司达成情况均符合或超预期,合计并表业绩2.39亿,整体完成情况略低于50%。

财务指标分析

公司销售费用率增长较快,但管理费用率有所下降,降本增效效应仍在体现。综合毛利率大幅提升,主要由于制剂板块高速增长拉动了公司整体毛利率,未来公司毛利率有望持续提升。

未来增长逻辑

公司未来增长逻辑包括:一致性评价的推进、新产能的投产、现有品种的梳理整合、医保目录的弹性以及原料药板块的贡献。

盈利预测与评级

预计2018-2020年归母净利润分别为7.13亿元、8.86亿元、10.50亿元,对应增速分别为38.24%,24.24%,18.47%,EPS分别为0.68元、0.84元、0.99元,对应PE分别为15X、12X、11X。维持“强烈推荐”评级。

总结

本报告分析了现代制药2018年半年度的业绩表现,认为公司业绩符合预期,各分子公司经营逐渐步入正轨。公司收入端受益于制剂板块的高速增长和原料药板块的良好经营,整体经营情况呈现积极信号。展望未来,公司作为国药集团旗下的化药平台,拥有众多优质品种、新进医保品种和一致性评价品种,未来改善空间巨大。一致性评价的推进、新产能的投产、现有品种的整合以及医保目录的弹性,都将为公司带来持续增长的动力。维持“强烈推荐”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用