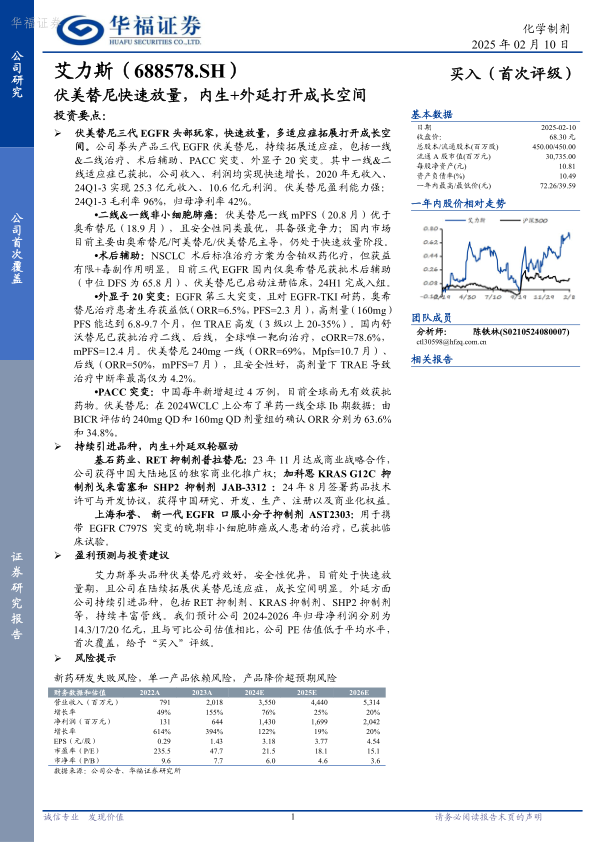

艾力斯(688578)

投资要点:

伏美替尼三代EGFR头部玩家,快速放量,多适应症拓展打开成长空间。公司拳头产品三代EGFR伏美替尼,持续拓展适应症,包括一线&二线治疗、术后辅助、PACC突变、外显子20突变。其中一线&二线适应症已获批,公司收入、利润均实现快速增长,2020年无收入、24Q1-3实现25.3亿元收入、10.6亿元利润。伏美替尼盈利能力强:24Q1-3毛利率96%,归母净利率42%。

二线&一线非小细胞肺癌:伏美替尼一线mPFS(20.8月)优于奥希替尼(18.9月),且安全性同类最优,具备强竞争力;国内市场目前主要由奥希替尼/阿美替尼/伏美替尼主导,仍处于快速放量阶段。

术后辅助:NSCLC术后标准治疗方案为含铂双药化疗,但获益有限+毒副作用明显。目前三代EGFR国内仅奥希替尼获批术后辅助(中位DFS为65.8月)、伏美替尼已启动注册临床,24H1完成入组。

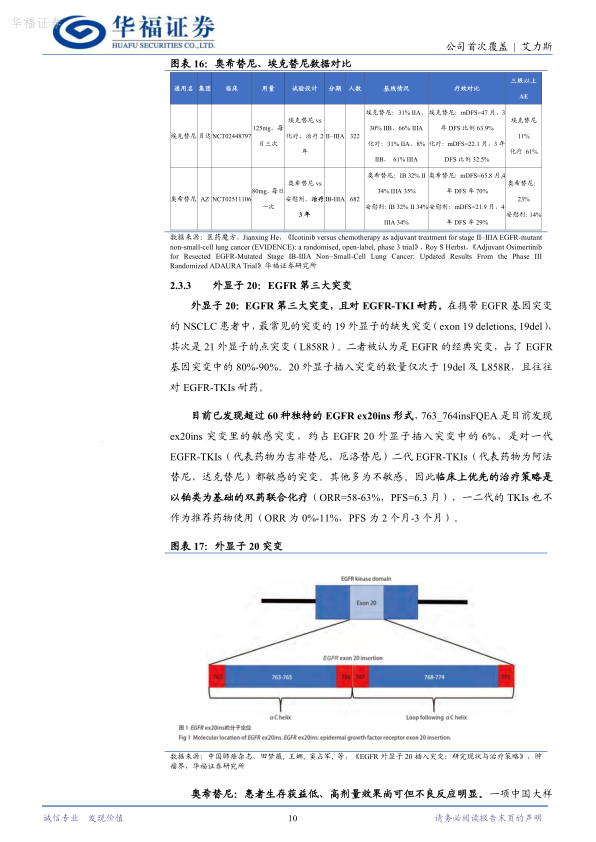

外显子20突变:EGFR第三大突变,且对EGFR-TKI耐药,奥希替尼治疗患者生存获益低(ORR=6.5%,PFS=2.3月),高剂量(160mg)PFS能达到6.8-9.7个月,但TRAE高发(3级以上20-35%)。国内舒

沃替尼已获批治疗二线、后线,全球唯一靶向治疗,cORR=78.6%,mPFS=12.4月。伏美替尼240mg一线(ORR=69%,Mpfs=10.7月)、后线(ORR=50%,mPFS=7月),且安全性好,高剂量下TRAE导致治疗中断率最高仅为4.2%。

PACC突变:中国每年新增超过4万例,目前全球尚无有效获批药物。伏美替尼:在2024WCLC上公布了单药一线全球Ib期数据:由BICR评估的240mgQD和160mgQD剂量组的确认ORR分别为63.6%和34.8%。

持续引进品种,内生+外延双轮驱动

基石药业、RET抑制剂普拉替尼:23年11月达成商业战略合作,公司获得中国大陆地区的独家商业化推广权;加科思KRASG12C抑制剂戈来雷塞和SHP2抑制剂JAB-3312:24年8月签署药品技术许可与开发协议,获得中国研究、开发、生产、注册以及商业化权益。

上海和誉、新一代EGFR口服小分子抑制剂AST2303:用于携带EGFRC797S突变的晚期非小细胞肺癌成人患者的治疗,已获批临床试验。

盈利预测与投资建议

艾力斯拳头品种伏美替尼疗效好,安全性优异,目前处于快速放量期,且公司在陆续拓展伏美替尼适应症,成长空间明显。外延方面

公司持续引进品种,包括RET抑制剂、KRAS抑制剂、SHP2抑制剂等,持续丰富管线。我们预计公司2024-2026年归母净利润分别为14.3/17/20亿元,且与可比公司估值相比,公司PE估值低于平均水平,首次覆盖,给予“买入”评级。

风险提示

新药研发失败风险,单一产品依赖风险,产品降价超预期风险

微信扫一扫-立即使用

微信扫一扫-立即使用