国药现代(600420)

投资要点:

利润翻倍以上增长,H1利润超过23全年

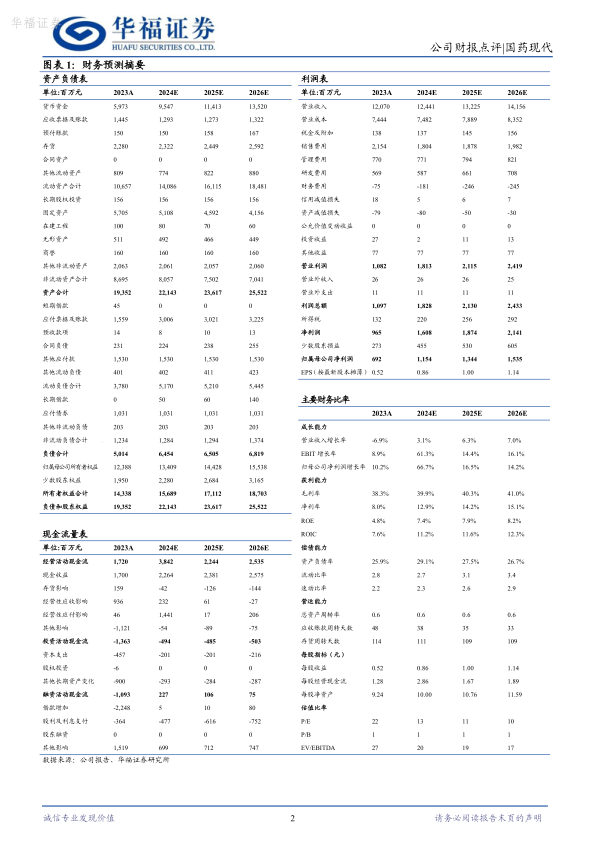

H1业绩:公司24H1实现营业收入59.6亿,同比下降7.5%;归母净利润7.2亿,同比增长108.3%;实现扣非归母净利润6.8亿,同比增长112.1%。

Q2单季度业绩:公司24Q2实现营业收入28.4亿,同比下降6.3%;归母净利润3.9亿,同比增长133.7%;实现扣非归母净利润3.6亿,同比增长135.9%

原料药表现强势,制剂板块集采背景下有所承压

原料药及中间体板块:24H1实现销售收入26.9亿元,同比增长7.4%,占本期营业收入的45.1%。青霉素系列上游中间体6-APA优先投入生产下游高附加值产品对外销售,氨苄西林酸、阿莫西林、克拉维酸系列产品销量同比分别增长805.8%、93.8%、34.0%,销量大幅上升带动收入明显增长。医药中间体及原料药业务板块毛利率为32.3%,与上年同期相比上升了11个百分点。毛利率上升原因主要系:1)部分高毛利产品销售规模大幅上升;2)通过战略部署,原材料采购价格降低;3)部分重点原料药产品持续推

进工艺优化提升,带动成本同比下降。

制剂板块:24H1实现销售收入31.1亿元,同比下降14.9%,短期承压主要系集采联动降价和“四同”药品价格联动影响板块。毛利率同比下降6.4个百分点,整体销售费用率同比下降7.4个百分点,承压环境下经营水平逆势提升。分板块来看:1)抗感染:收入规模下降5.5%,重点产品销量同比持续增长;2)神经系统:收入同比小幅增长,其中注射用盐酸瑞芬太尼、枸橼酸舒芬太尼注射液销量分别同比增长13.8%、76.1%;3)呼吸系

统:收入规模同比增长5.5%。

国药并购元年,账面货币资金充足,外延投资并购有支撑。

截止2024年6月末,公司总资产199.7亿元,总负债48.8亿元;公司资产负债率从2018年的48.72%逐渐下降至2024H1的24.4%。2023年公司账面货币资金64.5亿元,充足的在手现金为公司外延投资并购提供支撑。预期公司将积极拓展产业链、完善业务布局,加大外延式产业布局。

盈利预测与投资建议

我们预测2024/2025/2026年公司营收分别为124.41/132.25/141.56亿元,增速为3%/6%/7%。2024/2025/2026年公司净利润分别为11.54/13.44/15.35亿元,增速为67%/17%/14%,维持前序预测不变。考虑公司作为国药集团旗下统一的化药工业平台,具有国药集团内工医协同优势,且国改降本增效预期持续改善公司业绩,维持“买入”评级。

风险提示

抗生素原料药与中间体价格下降,国改降本增效不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用