和元生物(688238)

事件描述

公司发布2022年中报,2022H1公司实现营业收入1.35亿元,同比增长36.24%;实现归母净利润0.20亿元,同比增长29.65%;实现扣非归母净利润0.17亿元,同比增长64.14%;基本每股收益为0.05元,同比增长15.38%。

事件点评

2022H1公司营业收入增长态势较好,原因是CDMO业务贡献较大。2022年上半年公司CDMO业务在溶瘤病毒、AAV基因治疗、细胞治疗及其他各业务领域齐头并进,并开发了干细胞、NK细胞和mRNA等新型CDMO业务,业务空间进一步放大。同时公司多项目并行运营能力得到快速提升,CDMO累计新增订单超过1.3亿元,在手未执行订单超过3.5亿元。除此以外,公司积极拓展海外市场,并在美国波士顿设立子公司。尽管受新冠疫情影响部分项目里程碑交付略有延期,但公司的CDMO业务仍然保持较好的增长态势,进而推动公司营业收入快速增长。上半年公司实现营业收入1.35亿元,较去年同期增长36.24%,其中:CRO业务收入2438.37万元,同比增长2.17%;CDMO业务收入10690.61万元,同比增长47.98%。

2022H1公司临港产业基地建设稳步推进,并基于市场需求进行了调整。为应对快速增长的基因治疗CDMO需求,公司正在上海临港建设77000平方米的精准医疗产业基地,分二期建设投入运行;目前基地建设受疫情封控影响工期有所延后,同时根据市场需求的变化,一期建设工艺设备线有所调整,在原计划建设11条病毒生产线基础上,新增约5000m2的细胞生产线,预计2023年初试运行,为进一步产能释放做好充分准备。

2022H1公司继续加大研发投入,已在基因治疗基础研究和生产工艺等多个方面实现突破。上半年,公司继续加大研发投入,增加研发团队力量,研发支出共计1417.46万元,较同期增长67.94%。公司的研发进度有所加快:①在AAV方面,公司获得了数百种候选新型血清型列表,其中针对工具细胞NIH-3T3、脑胶质瘤细胞U87及U251的新型AAV血清型已申请国家发明专利并处于实质审查阶段;针对多种动物靶器官的验证工作正有序进行。②在慢病毒方面,pcSLenti系列载体已在公司CRO平台完成全部升级工作,该技术已获国家发明专利授权并且PCT申请也已获得受理;用于LncRNA过表达的pASLenti系列载体也在CRO业务中推广并获得了广泛使用。③在工艺优化方面,公司重点突破了LV悬浮细胞的驯化和培养工艺开发,实现了AAV悬浮细胞培养工艺在200L反应器的放大生产,完成了用于溶瘤病毒放大生产的固定床工艺,并初步建立mRNA生产工艺及质控技术平台。

投资建议

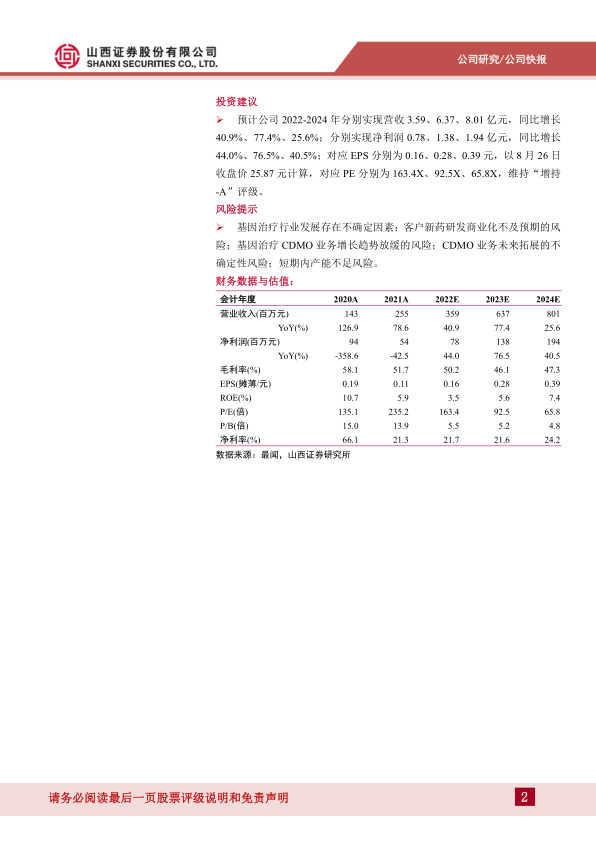

预计公司2022-2024年分别实现营收3.59、6.37、8.01亿元,同比增长40.9%、77.4%、25.6%;分别实现净利润0.78、1.38、1.94亿元,同比增长44.0%、76.5%、40.5%;对应EPS分别为0.16、0.28、0.39元,以8月26日收盘价25.87元计算,对应PE分别为163.4X、92.5X、65.8X,维持“增持-A”评级。

风险提示

基因治疗行业发展存在不确定因素;客户新药研发商业化不及预期的风险;基因治疗CDMO业务增长趋势放缓的风险;CDMO业务未来拓展的不确定性风险;短期内产能不足风险。

微信扫一扫-立即使用

微信扫一扫-立即使用