和元生物(688238)

事件:8月23日,和元生物发布2023年中报业绩。上半年公司实现收入8375.10万元,同比下降37.92%;归母净利润-4479.79万元,同比下降323.70%;扣非净利润-4947.30万元,同比下降385.98%。单季度看,Q2公司实现收入5295.96万元,同比下降14.28%;归母净利润-1305.46万元,同比下降264.08%;扣非净利润-1649.85万元,同比下降357.01%。

基因治疗CRO稳定增长,不断提升市场占有率。上半年基因治疗CRO收入3308.72万元,同比增长35.69%。随着国内疫情政策放开,高校和医院科研端快速复苏,对公司CRO业务的需求不断增加,叠加去年上半年上海疫情影响,去年同期基数较低,CRO板块保持业绩快速增长。

基因治疗CDMO短期业绩承压,临港新产能释放有利于提升盈利能力。上半年基因治疗CDMO收入4430.73万元,同比下降58.55%,主要受到生物医药投融资低迷的影响,下游客户融资压力总体上升,对于研发管线推动采取谨慎态度,导致CDMO订单不同程度延缓、短期表现业绩下滑。此外国内CGTCDMO行业竞争加剧,行业内卷也影响了服务价格。为应对内外部不利因素:1)加大国内外业务拓展:在溶瘤病毒、AAV基因治疗、CAR-T/NK、干细胞等细胞治疗以及mRNA等多个细分领域开拓国内外新客户,上半年支持公司CDMO客户新获得7个IND批件,新增订单超1.3亿元;2)临港产能释放:公司已拥有15条GMP基因治疗载体生产线和20条各类细胞治疗生产线,能为客户提供从工艺开发到商业化生产的一站式服务。临港基地一期规划11条病毒生产线和5000平方米细胞生产线,公司预计2023年下半年一期将正式投产,项目订单有望快速恢复,全方位满足快速增长的研发各阶段需求。

持续增加研发投入,布局基因治疗新技术和能力。上半年研发费用2433.88万元,同比增长71.71%,研发费用率达到29.06%,人员规模从上年末631人增加至今年年中的660人,研发人员达到140人。公司在mRNA和外泌体等前沿非病毒载体、病毒载体的研发优化、前沿细胞培养技术工艺的开发、检测技术的开发等方面全面布局,持续充实研发团队力量,提升核心技术的市场竞争力。

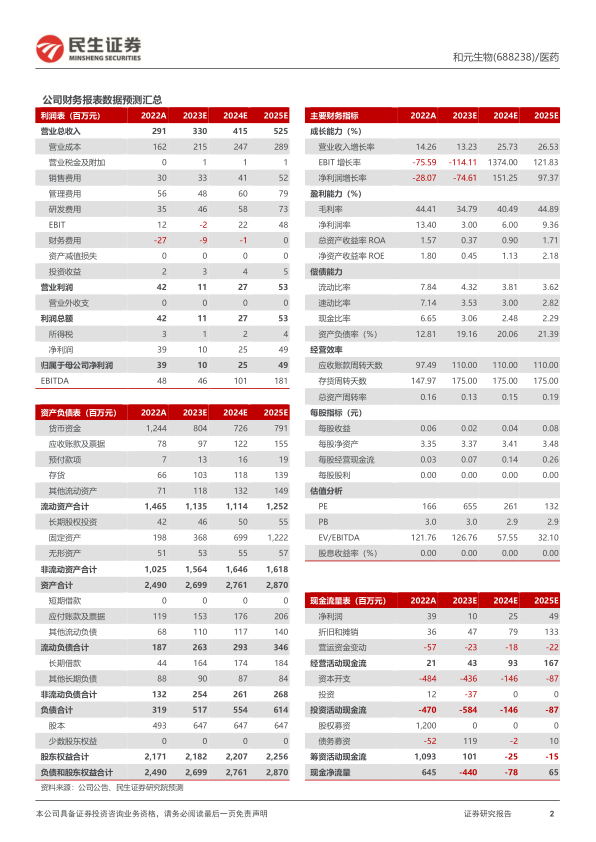

投资建议:公司作为国内优质的基因治疗CRO/CDMO企业,持续加快产能建设,海外业务也持续推进。我们预计2023-2025年公司归母净利润分别为0.10/0.25/0.49亿元,PE分别为655/261/132倍,给予“谨慎推荐”评级。

风险提示:下游基因治疗客户需求变动风险、国内市场竞争加剧风险、新药研发商业化不及预期风险、技术升级迭代风险、监管政策变化风险。

微信扫一扫-立即使用

微信扫一扫-立即使用