老百姓(603883)

投资要点:

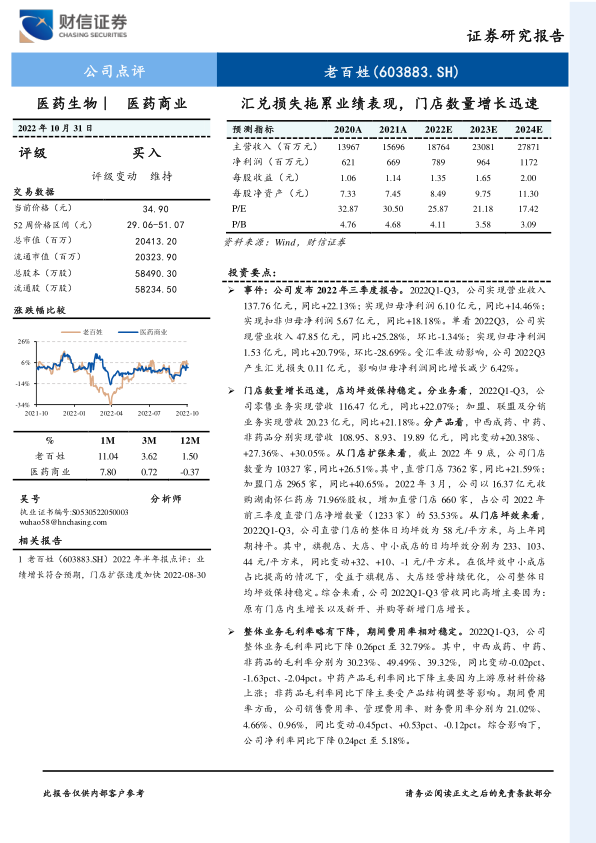

事件:公司发布2022年三季度报告。2022Q1-Q3,公司实现营业收入137.76亿元,同比+22.13%;实现归母净利润6.10亿元,同比+14.46%;实现扣非归母净利润5.67亿元,同比+18.18%。单看2022Q3,公司实现营业收入47.85亿元,同比+25.28%,环比-1.34%;实现归母净利润1.53亿元,同比+20.79%,环比-28.69%。受汇率波动影响,公司2022Q3产生汇兑损失0.11亿元,影响归母净利润同比增长减少6.42%。

门店数量增长迅速,店均坪效保持稳定。分业务看,2022Q1-Q3,公司零售业务实现营收116.47亿元,同比+22.07%;加盟、联盟及分销业务实现营收20.23亿元,同比+21.18%。分产品看,中西成药、中药、非药品分别实现营收108.95、8.93、19.89亿元,同比变动+20.38%、+27.36%、+30.05%。从门店扩张来看,截止2022年9底,公司门店数量为10327家,同比+26.51%。其中,直营门店7362家,同比+21.59%;加盟门店2965家,同比+40.65%。2022年3月,公司以16.37亿元收购湖南怀仁药房71.96%股权,增加直营门店660家,占公司2022年前三季度直营门店净增数量(1233家)的53.53%。从门店坪效来看,2022Q1-Q3,公司直营门店的整体日均坪效为58元/平方米,与上年同期持平。其中,旗舰店、大店、中小成店的日均坪效分别为233、103、44元/平方米,同比变动+32、+10、-1元/平方米。在低坪效中小成店占比提高的情况下,受益于旗舰店、大店经营持续优化,公司整体日均坪效保持稳定。综合来看,公司2022Q1-Q3营收同比高增主要因为:原有门店内生增长以及新开、并购等新增门店增长。

整体业务毛利率略有下降,期间费用率相对稳定。2022Q1-Q3,公司整体业务毛利率同比下降0.26pct至32.79%。其中,中西成药、中药、非药品的毛利率分别为30.23%、49.49%、39.32%,同比变动-0.02pct、-1.63pct、-2.04pct。中药产品毛利率同比下降主要因为上游原材料价格上涨;非药品毛利率同比下降主要受产品结构调整等影响。期间费用率方面,公司销售费用率、管理费用率、财务费用率分别为21.02%、4.66%、0.96%,同比变动-0.45pct、+0.53pct、-0.12pct。综合影响下,公司净利率同比下降0.24pct至5.18%。

盈利预测与投资建议:集中度提升、处方外流是零售药店的长期增长逻辑,公司作为国内零售药店龙头,有望充分受益。2022-2024年,预计公司实现归母净利润7.89/9.64/11.72亿元,EPS分别为1.35/1.65/2.00元,对应的PE分别为25.87/21.18/17.42倍,考虑到:(1)伴随着国内疫情防控措施更加精准化,疫情影响有望逐步减弱,以及前期新开门店逐渐盈利,未来3年,公司业绩的复合增速有望保持在20%左右;(2)可比公司益丰药房、大参林2022年的PE分别为37.02、33.16倍;给予公司2022年30-33倍PE,对应的目标价格为40.50-44.55元/股,维持公司“买入”评级。

风险提示:新冠疫情风险;门店扩张速度不及预期风险;行业竞争加剧风险;医药电商冲击风险;行业政策风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用