老百姓(603883)

事项:

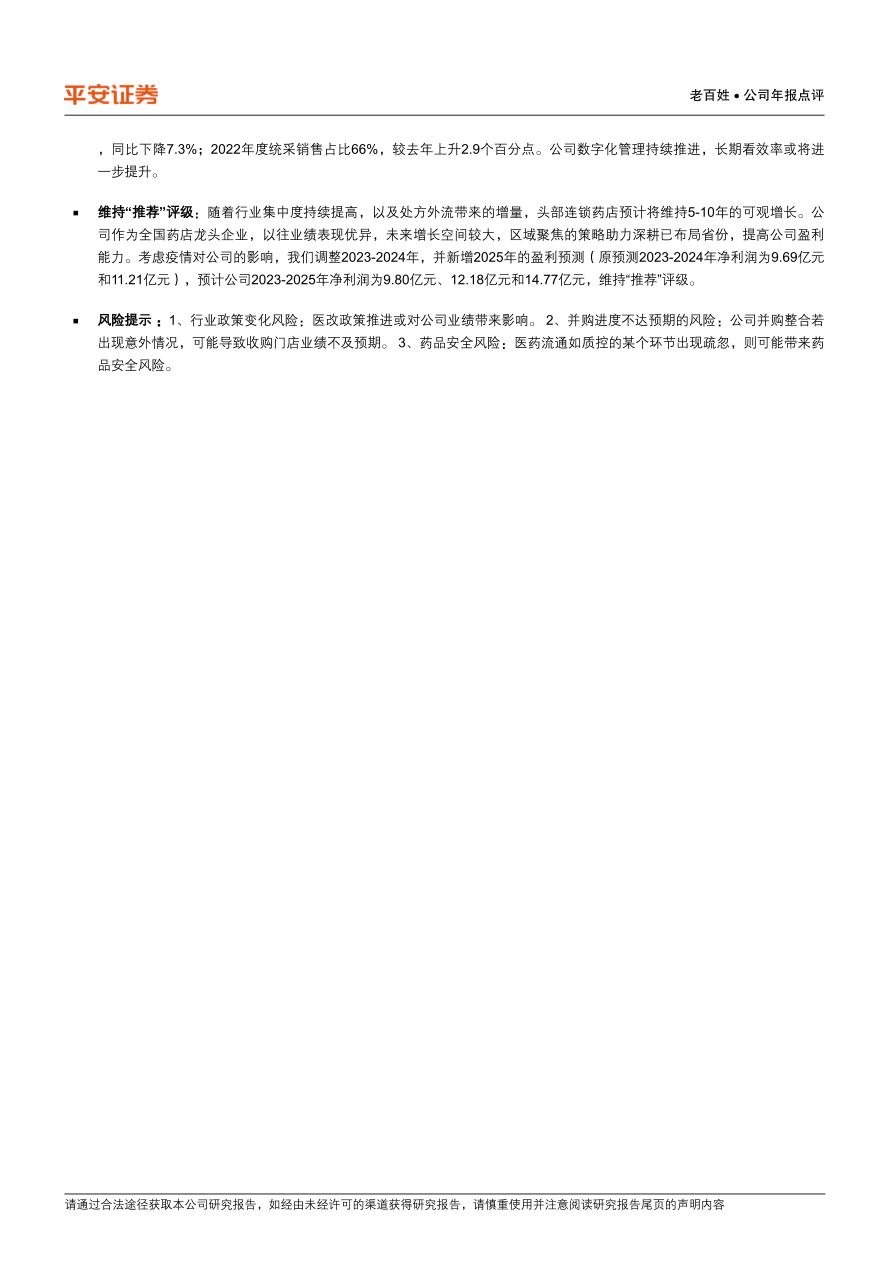

公司发布2022年年报:2022全年实现收入201.76亿元(+28.54%),归母净利润7.85亿元(+17.29%),,扣非净利润7.36亿元(+28.52%)。四季度单季,实现收入63.99亿元(+44.93%),归母净利润1.75亿元(+28.35%),扣非净利润1.68亿元(+76.94%)。

分配预案:每10股派发现金股利人民币5元(含税),拟派发现金红利2.92亿元(含税)。不送红股,不以资本公积金转增股本。

同时,公司发布2023年一季度报告:实现收入54.41亿元(+31.39%),归母净利润2.91亿元(+20.49%),扣非净利润2.81亿元(+30.20%)。

平安观点:

门店数量快速提升,内生外延齐发力推动公司成长:2022年,公司连锁布局网络(不含联盟)已覆盖全国20个省级市场、140余个地级市,门店总数达到10783家,其中直营门店7649家,加盟门店3134家。2022年新增门店2764家,其中直营新增门店1695家、加盟新增门店1069家。2022年新增门店中下沉市场门店占比86%。2023Q1,公司总门店数达到11231家,其中自营门店7903家,加盟门店3328家。2023Q1新增门店536家,其中自营新增门店298家、加盟新增门店238家。随着快速扩张,公司不断扩大自身体量,抢占市场。

公司药事能力强,处方承接能力强:随着双通道、医保改革等一系列政策逐步落地,推动医院内处方药持续外流。公司紧抓行业机遇,提升自身承接处方的能力。截至2022年底,公司共计1053家门店获得“门诊慢特病”定点资格(同比增加601家),共覆盖湖南、广西、湖北等11个省份。具有双通道资格的门店达227家(同比增加78家),拥有DTP药房162家(同比增加17家)。

数字化管理效果突显,公司经营情况向好:2022年,公司继续运用数字化工具优化提升商品管理。截止报告期末,公司经营商品品规2.5万余种,同比下降7.3%;2022年度统采销售占比66%,较去年上升2.9个百分点。公司数字化管理持续推进,长期看效率或将进一步提升。

维持“推荐”评级:随着行业集中度持续提高,以及处方外流带来的增量,头部连锁药店预计将维持5-10年的可观增长。公司作为全国药店龙头企业,以往业绩表现优异,未来增长空间较大,区域聚焦的策略助力深耕已布局省份,提高公司盈利能力。考虑疫情对公司的影响,我们调整2023-2024年,并新增2025年的盈利预测(原预测2023-2024年净利润为9.69亿元和11.21亿元),预计公司2023-2025年净利润为9.80亿元、12.18亿元和14.77亿元,维持“推荐”评级。

风险提示:1、行业政策变化风险:医改政策推进或对公司业绩带来影响。2、并购进度不达预期的风险:公司并购整合若出现意外情况,可能导致收购门店业绩不及预期。3、药品安全风险:医药流通如质控的某个环节出现疏忽,则可能带来药品安全风险。

微信扫一扫-立即使用

微信扫一扫-立即使用