老百姓(603883)

事项:

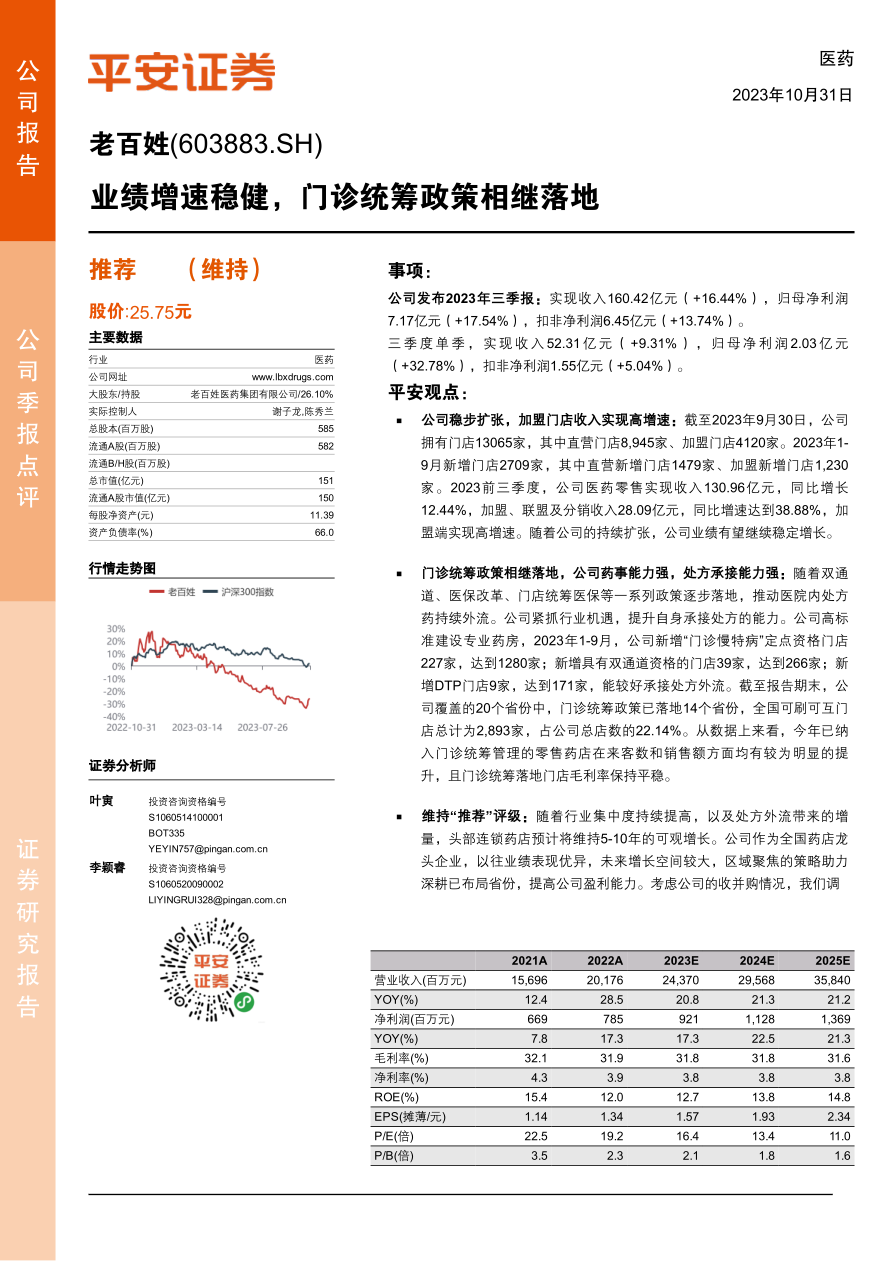

公司发布2023年三季报:实现收入160.42亿元(+16.44%),归母净利润7.17亿元(+17.54%),扣非净利润6.45亿元(+13.74%)。

三季度单季,实现收入52.31亿元(+9.31%),归母净利润2.03亿元(+32.78%),扣非净利润1.55亿元(+5.04%)。

平安观点:

公司稳步扩张,加盟门店收入实现高增速:截至2023年9月30日,公司拥有门店13065家,其中直营门店8,945家、加盟门店4120家。2023年1-9月新增门店2709家,其中直营新增门店1479家、加盟新增门店1,230家。2023前三季度,公司医药零售实现收入130.96亿元,同比增长12.44%,加盟、联盟及分销收入28.09亿元,同比增速达到38.88%,加盟端实现高增速。随着公司的持续扩张,公司业绩有望继续稳定增长。

门诊统筹政策相继落地,公司药事能力强,处方承接能力强:随着双通道、医保改革、门店统筹医保等一系列政策逐步落地,推动医院内处方药持续外流。公司紧抓行业机遇,提升自身承接处方的能力。公司高标准建设专业药房,2023年1-9月,公司新增“门诊慢特病”定点资格门店227家,达到1280家;新增具有双通道资格的门店39家,达到266家;新增DTP门店9家,达到171家,能较好承接处方外流。截至报告期末,公司覆盖的20个省份中,门诊统筹政策已落地14个省份,全国可刷可互门店总计为2,893家,占公司总店数的22.14%。从数据上来看,今年已纳入门诊统筹管理的零售药店在来客数和销售额方面均有较为明显的提升,且门诊统筹落地门店毛利率保持平稳。

维持“推荐”评级:随着行业集中度持续提高,以及处方外流带来的增量,头部连锁药店预计将维持5-10年的可观增长。公司作为全国药店龙头企业,以往业绩表现优异,未来增长空间较大,区域聚焦的策略助力深耕已布局省份,提高公司盈利能力。考虑公司的收并购情况,我们调

整公司的盈利预测,预计公司2023-2025年净利润为9.21亿元、11.28亿元和13.69亿元(原预测为9.80亿元、12.18亿元和14.77亿元),维持“推荐”评级。

风险提示:1、行业政策变化风险:医改政策推进或对公司业绩带来影响。2、并购进度不达预期的风险:公司并购整合若

微信扫一扫-立即使用

微信扫一扫-立即使用