中心思想

业绩增长超预期,未来三年业绩稳定可期

天宇股份2019年业绩预告略超预期,主要得益于大客户订单价格稳定和二线沙坦的放量。预计2020年业绩稳定增长,2021年开始CMO、制剂业务逐步贡献弹性,公司基本面值得期待。

多重因素驱动,维持“推荐”评级

维持“推荐”评级,主要基于以下几点:海外大客户订单价格稳定、二线沙坦快速放量、CMO和制剂业务逐步成熟。

主要内容

一、事件概述

2020年1月16日,天宇股份发布业绩预告,预计2019年归母净利润为5.65-6.14亿元,同比增长245-275%。

二、分析与判断

业绩预告略超预期,看好未来三年业绩稳定性增长

2019年业绩预告略超预期,假设取业绩预告中值,2019Q4单季归母净利润同比增长71.5%,属于正常波动区间。2020年基于大客户订单价格稳定性及二线沙坦的放量、2021年开始CMO、制剂业务逐步贡献弹性,公司基本面裂变值得期待,维持推荐。

基于海外大客户订单价格稳定及二线沙坦的快速放量,我们估计 2020 年业绩稳定增长值得期待

2018-19年,随着沙坦类供给格局变化和公司新产能释放带来明显的业绩弹性,2020年开始,公司沙坦类产品的价格弹性边际效应降低,价格的稳定性和产能的持续释放,是公司业绩稳定的基础,考虑公司除氯沙坦外,缬沙坦、厄贝沙坦、奥美沙坦、坎地沙坦等API的丰富性和产能空间,同时考虑公司海外大客户长期订单有望保障价格的稳定性,我们认为二线沙坦类品种的产能持续快速放量,2020年业绩的增长有相当的持续性。

2020-2022年,CMO、制剂业务逐步贡献弹性,值得关注

作为沙坦类具备全球规模优势的公司,公司已经开展了6年左右的CMO业务、制剂业务也在逐步通过制剂开发和下游制剂企业合作的方式推进布局,未来3年,随着培育的逐步成熟,我们认为业绩弹性有望逐步体现。

三、投资建议

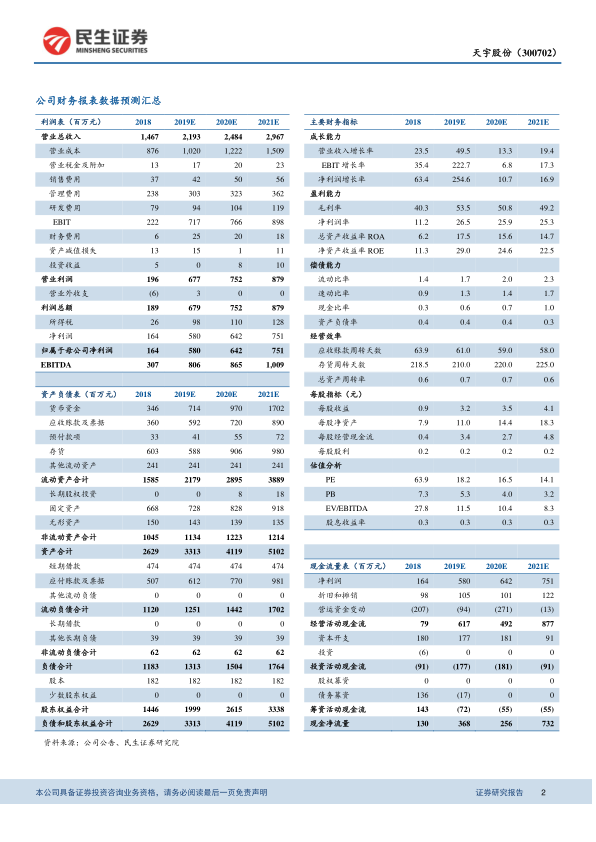

考虑业绩预告略超我们前次预期,我们略微上调业绩预测,预计2019-2021年EPS分别为:3.19、3.53、4.12(前次业绩预测:3.02、3.06、3.34元),2020年1月16日股价对应2019年的市盈率为18倍(2020年17倍PE),参考可比公司估值及公司处于持续量价逻辑周期,我们维持“推荐”评级。

四、风险提示

原料药质量控制风险;上游原材料价格波动风险;原料药竞争格局恶化的风险。

总结

本报告对天宇股份2019年业绩预告进行了点评,认为公司业绩略超预期,主要受益于大客户订单稳定和二线沙坦放量。预计未来三年,公司业绩将保持稳定增长,CMO和制剂业务将逐步贡献弹性。维持“推荐”评级,但需关注原料药质量控制、原材料价格波动和竞争格局恶化等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用