贝达药业(300558)

事件

2022年5月5日,公司公告与Eyepoint签署《扩大许可协议》,取得Eyepoint药物EYP-1901在中国(包括香港、澳门和台湾)区域的开发和商业化的独家权益。

评论

再度携手Eyepoint,给药系统加持伏罗尼布,新型治疗方案值得期待。

创新药械组合:(1)EYP-1901是Eyepoint开发的Durasert载药系统,加载贝达药业靶向VEGF的伏罗尼布组合而成,用于治疗湿性黄斑病变(w-AMD)、糖尿病视网膜病变(DR)和视网膜静脉栓塞(RVO)。伏罗尼布是公司第四款原研药,为酪氨酸激酶抑制剂,对VEGFR、PDGFR等多靶点具有抗血管生成作用。Durasert®由Eyepoint开发,是一种植入眼内的缓释载药装置,有效期可长达三年。EYP-1901可生物降解,可实现至少6个月的药物释放。(2)w-AMD的传统治疗需每月给药,而EYP-1901具备长效潜力。现已公布的Ⅰ期临床数据显示,EYP-1901显示出良好的安全性,且在单剂治疗后,分别有53%和41%的病人在6个月和9个月内不需要补充抗VEGF注射治疗。

贝达获取EYP-1901大中华区权益,Eyepoint获取伏罗尼布海外权益:

(1)贝达药业取得在中国(包括香港、澳门和台湾)区域开发和商业化EYP-1901的独家权益。(2)Eyepoint保留EYP-1901在全球其他地区的眼科权利。(3)贝达子公司Equinox与EyePoint修订协议,独家授权EyePoint在中国(包括香港、澳门和台湾)区域外开发伏罗尼布用于所有局部给药的眼科适应症,包括糖尿病黄斑水肿(DME)。

肺癌布局全面,核心产品市场地位维持,新药快速放量。肺癌用药一代EGFR-TKI埃克替尼已连续6年销售额超过10亿;恩沙替尼市场份额逐渐增加,2021年销售1.5亿元,二者皆进医保。贝伐珠单抗新增多项适应症,或成为与原研安维汀适应症相当的生物类似物。第三代EGFR-TKI甲磺酸贝福替尼、伏罗尼布上市申请已获NMPA受理。

盈利预测与投资建议

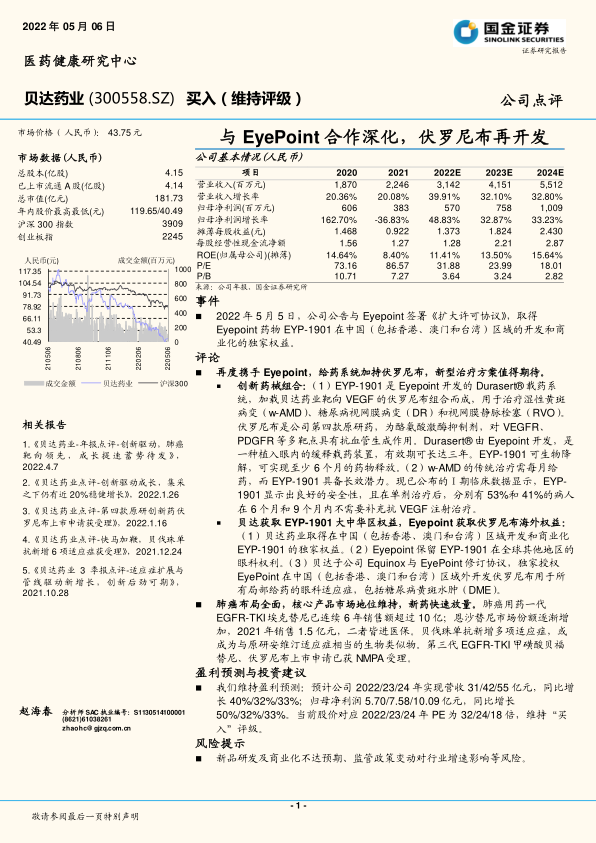

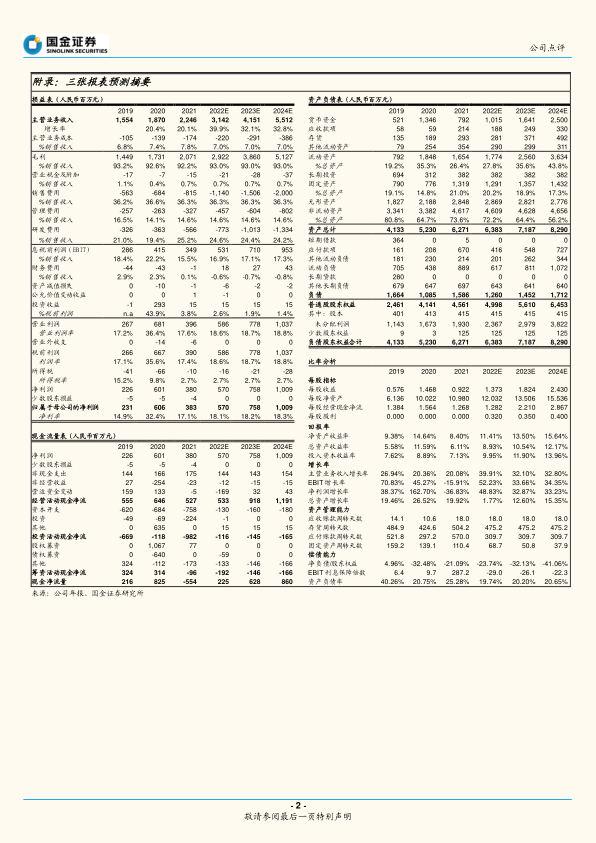

我们维持盈利预测:预计公司2022/23/24年实现营收31/42/55亿元,同比增长40%/32%/33%;归母净利润5.70/7.58/10.09亿元,同比增长50%/32%/33%。当前股价对应2022/23/24年PE为32/24/18倍,维持“买入”评级。

风险提示

新品研发及商业化不达预期、监管政策变动对行业增速影响等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用