贝达药业(300558)

业绩简评

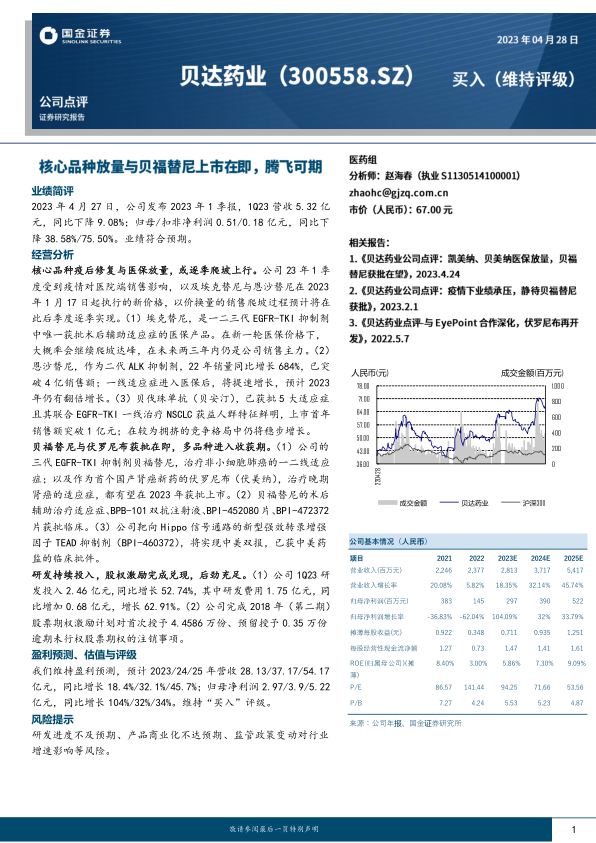

2023年4月27日,公司发布2023年1季报,1Q23营收5.32亿元,同比下降9.08%;归母/扣非净利润0.51/0.18亿元,同比下降38.58%/75.50%。业绩符合预期。

经营分析

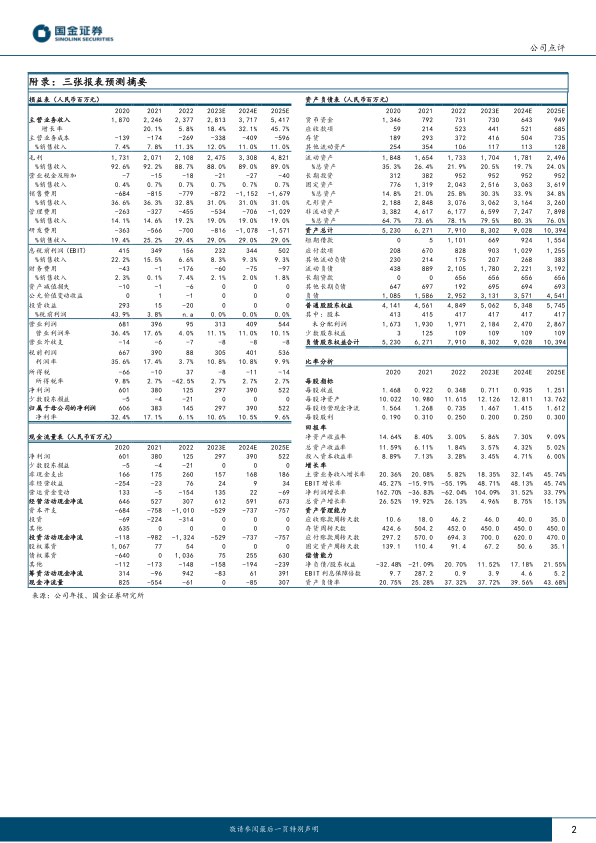

核心品种疫后修复与医保放量,或逐季爬坡上行。公司23年1季度受到疫情对医院端销售影响,以及埃克替尼与恩沙替尼在2023年1月17日起执行的新价格,以价换量的销售爬坡过程预计将在此后季度逐季实现。(1)埃克替尼,是一二三代EGFR-TKI抑制剂中唯一获批术后辅助适应症的医保产品。在新一轮医保价格下,大概率会继续爬坡达峰,在未来两三年内仍是公司销售主力。(2)恩沙替尼,作为二代ALK抑制剂,22年销量同比增长684%,已突破4亿销售额;一线适应症进入医保后,将提速增长,预计2023年仍有翻倍增长。(3)贝伐珠单抗(贝安汀),已获批5大适应症且其联合EGFR-TKI一线治疗NSCLC获益人群特征鲜明,上市首年销售额突破1亿元;在较为拥挤的竞争格局中仍将稳步增长。

贝福替尼与伏罗尼布获批在即,多品种进入收获期。(1)公司的三代EGFR-TKI抑制剂贝福替尼,治疗非小细胞肺癌的一二线适应症;以及作为首个国产肾癌新药的伏罗尼布(伏美纳),治疗晚期肾癌的适应症,都有望在2023年获批上市。(2)贝福替尼的术后辅助治疗适应症、BPB-101双抗注射液、BPI-452080片、BPI-472372片获批临床。(3)公司靶向Hippo信号通路的新型强效转录增强因子TEAD抑制剂(BPI-460372),将实现中美双报,已获中美药监的临床批件。

研发持续投入,股权激励完成兑现,后劲充足。(1)公司1Q23研发投入2.46亿元,同比增长52.74%,其中研发费用1.75亿元,同比增加0.68亿元,增长62.91%。(2)公司完成2018年(第二期)股票期权激励计划对首次授予4.4586万份、预留授予0.35万份逾期未行权股票期权的注销事项。

盈利预测、估值与评级

我们维持盈利预测,预计2023/24/25年营收28.13/37.17/54.17亿元,同比增长18.4%/32.1%/45.7%;归母净利润2.97/3.9/5.22亿元,同比增长104%/32%/34%。维持“买入”评级。

风险提示

研发进度不及预期、产品商业化不达预期、监管政策变动对行业增速影响等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用