贝达药业(300558)

业绩简评

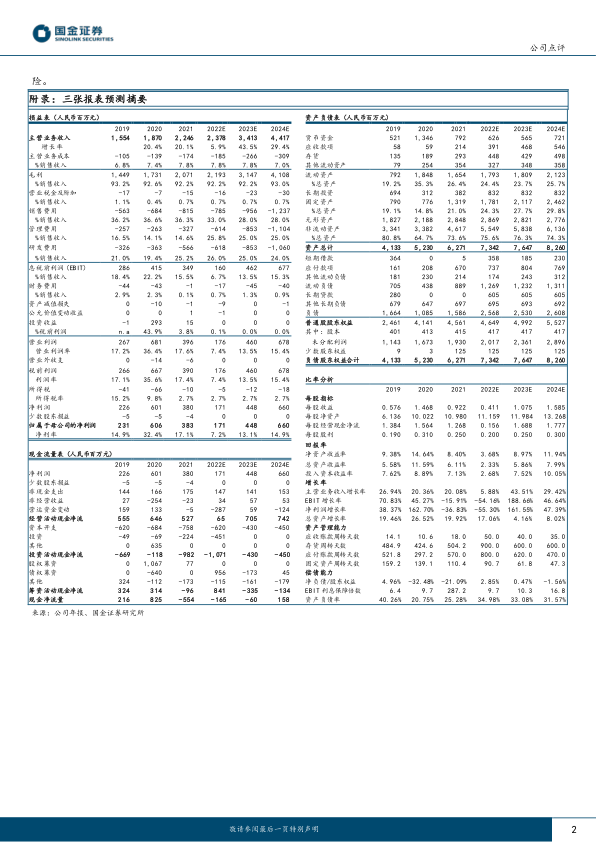

2023年1月30日,公司公布2022年业绩预告,预计2022年公司实现营收23.78亿元,同比增长5.87%;归母净利润1.2-1.8亿元,同比下降68.67%-53.01%;扣非后盈利0.3-0.6亿元,同比下降91.32%-82.64%。业绩低于预期。

经营分析

疫情影响,药品销售短期波动,期待贝福替尼获批丰富肺癌产品管线。(1)季度来看,Q1/Q2/Q3的营收分别为5.84/6.69/4.09亿元,Q4营收约为7.15亿元,环比增加74.82%。(2)医保产品成功实现以价换量。公司产品凯美纳术后辅助适应症、贝美纳二线治疗适应症于2021年12月纳入医保目录,公司实现以价换量,销量稳定增长,整体产品销售收入小幅增加。贝美纳用于非小细胞肺癌的一线治疗适应症于2023年1月新纳入2022年《国家医保目录》,新版目录将于2023年3月开始执行,预计将进一步提高产品销量,对贝美纳销售将起到积极作用。(3)肺癌领域“1+3代”EGFR抑制剂组合局面形成在即,三代EGFR抑制剂贝福替尼一线适应症上市申请已经获得受理,用于具有表皮生长因子受体(EGFR)外显子19缺失或外显子21(L858R)置换突变的局部晚期或转移性非小细胞肺癌(NSCLC)成人患者的一线治疗。此前,用于EGFR-TKI耐药后产生T790M突变的非小细胞肺癌治疗(二线适应症)的上市申请已于2021年3月获得受理。我们认为,若贝福替尼一线、二线适应症获批,公司以埃克替尼销售主导业绩的销售格局将进一步改变,逐步摆脱对单一品种的依赖。

重视研发投入,推进项目引进,新药持续研发。(1)公司研发投入持续高增,2022年研发投入预计占比营业收入的38%-42%,目前公司有约40余项研发项目推进中。(2)公司引进优质项目,已与Agenus、Merus、益方生物、天广实等达成合作,引进巴替利单抗(PD-1抗体)/泽弗利单抗(CTLA-4抗体)、EGFR/c-Met双抗、MerTK和FLT3双重抑制剂等多款新药,丰富公司现有研发管线。

盈利预测、估值与评级

根据业绩预告,我们下调2022/23/24年营收23%/18%/20%至23.78/34.13/44.17亿元,下调归母净利70%/42%/35%至1.71/4.48/6.6亿元。我们认为,若2023年贝福替尼成功获批,公司产品销售格局将有所改善,维持“买入”评级。

风险提示

新品研发及商业化不达预期、监管政策变动对行业增速影响等风

微信扫一扫-立即使用

微信扫一扫-立即使用