贝达药业(300558)

事件

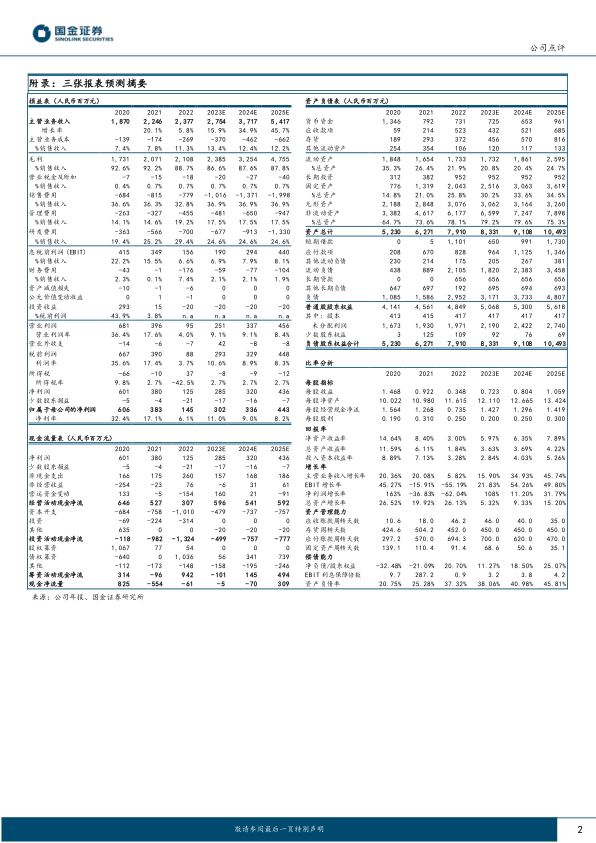

2023年10月24日,公司公告,2023年前三季度营收20.44亿元,同比增长22.90%,归母/扣非净利润3.05/2.41亿元,同比上升196.38%/282.70%。2023年三季度营收7.30亿元,同比增长78.24%,归母/扣非净利润1.56/1.52亿元,同比上升1833.29%/5753.09%。业绩符合预期。

点评

核心品种销售稳中有升,新产品助力营收增长。①2023年前三季度营收20.44亿元,同比增长22.90%,三季度利润高增,公司药品销售稳中有升,新产品贡献营收增长。②埃克替尼(凯美纳)作为国内第一个用于NSCLC术后辅助治疗一代EGFR-TKI,其一、二线及术后辅助治疗适应症均纳入《国家医保目录》,公司推动医院覆盖率提高、药店医保准入,提高产品可及性;恩沙替尼(贝美纳)为首个国产ALK抑制剂,其一、二线适应证均被纳入《国家医保目录》,助力产品快速放量;三代EGFR-TKI贝福替尼(赛美纳)二线和肾癌创新药伏罗尼布(伏美纳)获批上市,与在研项目MCLA-129组合,布局EGFR领域;公司首个大分子药物贝安汀加速全国市场准入和临床应用,有望进一步贡献营收增量。

研发推进获申报成果,携天广实完善抗体药物布局,股权激励彰显公司发展信心。①公司新药研发项目持续推进,MCLA-129和甲磺酸贝福替尼胶囊联合用药、EYP-1901玻璃体内植入剂药品获得临床试验批准通知书;CFT8919片药品临床试验申请获得受理。②公司以1.5亿元认购北京天广实定向发行的209.56万股新股,占天广实定向发行完成后总股本的2.91%,此次认购有望深化公司在抗体药物领域战略布局,建设完善公司抗体药物开发产业链。③2023年9月11日,公司审议通过《关于2021年限制性股票激励计划首次授予部分第一个归属期归属条件成就的议案》,公司已完成对2021年限制性股票激励计划首次授予部分第一个归属期限制性股票的归属登记、部分预留授予尚未归属及首次授予放弃归属的股票作废处理工作,实际归属人数为348人,实际归属的第二类限制性股票数量为101.88万股。

盈利预测、估值与评级

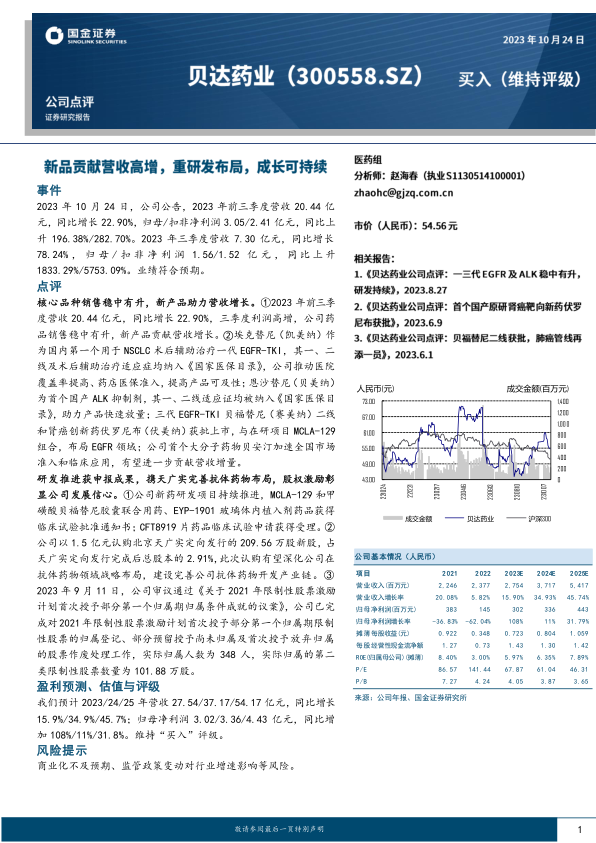

我们预计2023/24/25年营收27.54/37.17/54.17亿元,同比增长15.9%/34.9%/45.7%;归母净利润3.02/3.36/4.43亿元,同比增加108%/11%/31.8%。维持“买入”评级。

风险提示

商业化不及预期、监管政策变动对行业增速影响等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用