中心思想

多元业务协同驱动业绩增长

中国医药(600056)作为通用集团旗下唯一的医药上市平台,在2016年展现出强劲的增长势头,营业收入和净利润分别实现25.12%和54.31%的同比加速增长。公司通过精细化管理有效控制了销售费用、财务费用和资产减值损失,显著提升了盈利能力。其业务结构多元,涵盖医药商业、医药工业和国际贸易三大板块,各板块间积极推行工商、工贸、商贸协同发展策略,有效促进了内生增长。医药商业板块通过“点强网通”战略加快外延布局,工业板块则通过销售策略改革推动制剂业务表现优异,国际贸易业务也保持稳健。

资产注入与外延扩张构筑未来潜力

公司未来增长潜力巨大,主要得益于即将到期的资产注入承诺和持续的外延扩张战略。通用集团承诺在2018年4月前将旗下部分医药资产注入上市公司,其中包括拥有新增浆站和成功上市人凝血因子八的上海新兴等高潜力资产,预计将显著增厚公司净利润。同时,公司积极整合CSO(合同销售组织)行业,凭借其在行业内积累的资源,有望成为该领域的整合者,抓住“两票制”带来的市场机遇。医药商业业务仅覆盖9个省市,外延扩张空间广阔,有望通过不断落地的新项目大幅提升商业规模。这些战略举措共同构筑了中国医药未来业绩持续增长的坚实基础。

主要内容

一、 整体经营稳健,2016年加速增长

2016年业绩显著提升与盈利能力优化

2016年,中国医药实现了营业收入257.38亿元,同比增长25.12%,为近三年最高增速;净利润达到9.48亿元,同比增长54.31%,创近八年新高。利润增速高于收入增速的主要原因在于公司销售费用率、财务费用率和资产减值损失的降低。销售费用率同比下降0.67个百分点至3.33%,主要得益于各公司加强费用管理,差旅会议等可控费用下降,以及国际贸易业务运输费、咨询费等费用受项目进度影响同比下降。财务费用率同比下降0.17个百分点至0.16%,主要由于银行贷款基准利率下降以及公司通过统贷统还、资金池统筹资金配置等手段降低了资金成本。管理费用率保持在2.44%的稳定水平。

业务结构与毛利贡献分析

公司业务主要由医药商业、国际贸易和医药工业构成,三者在2016年的收入占比分别为65%、26%和9%。尽管医药商业收入占比最高,但由于其毛利率相对较低,导致其毛利贡献占比为39%。相比之下,医药工业毛利率较高,贡献了36%的毛利,国际贸易贡献了25%。与2015年相比,各业务板块的毛利率保持稳定。公司在国内的医药商业网络覆盖新疆、黑龙江以及京广线沿线共9个省市,实行“点强网通”策略。公司收入和利润主要来自母公司及下属12家主要子公司,其中河南天方、北京美康百泰和海南通用三洋是利润贡献最大的三家子公司,合计贡献了公司总利润的69.1%。

二、 工业商业表现靓丽,国际贸易稳健增长

2.1 医药商业:创新经营促进内生增长,加快扩张完善外延布局

商业收入高速增长与纯销占比提升

2016年,公司医药商业板块收入达到172亿元,同比增长42%。其中,纯销收入97亿元,同比增长32%,显示公司积极调整战略,不断提升纯销占比,增强了对终端客户的掌控力。近年来纯销增速均保持在20%以上。调拨收入74亿元,同比增长57%,主要受江西南华通用业务调整影响,若扣除此因素,调拨业务同比增长约15%。

商业网络扩张与创新经营模式

公司商业销售网络覆盖北京、广东、河南、河北、湖北、新疆、江西、黑龙江、天津等9个省市,并以总代理、总经销品种为载体覆盖全国。公司遵循“点强网通、布局空白区域”的战略,在已覆盖省份深入布局。2016年新增了黑龙江公司、泰丰医药、广东佛山通用公司等多个项目,是近年来扩张最快的一年。目前公司商业业务仅覆盖9个省市,外延扩张空间巨大,有望抓住“两票制”执行机遇,大幅提升商业规模。公司积极推进工商、工贸、商贸协同,2016年分别同比增长47%、21%和36%。通过收购河南泰丰,公司打造药品医疗器械推广团队,有望在CSO团队建设上取得突破,泰丰医药的净利润率可达8%以上,远高于一般药品配送公司。

2.2 医药工业板块:改革销售策略,制剂业务表现优异

工业收入结构与制剂业务强劲增长

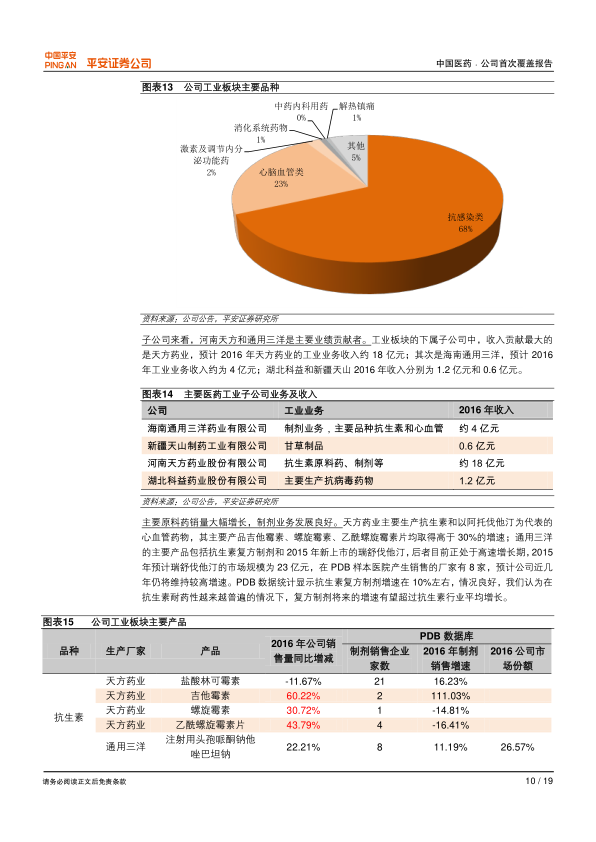

2016年,医药工业板块总收入25.58亿元,其中57%来自化学制剂,43%来自原料药,中成药收入占比不足0.1%。公司工业企业通过创新销售策略,强化代理商管控和实行产品线管理,推动制剂业务总体增速达到23%。阿托伐他汀销量同比增长19%,瑞舒伐他汀增长106%,普药增长46%。受价格变动及上游成本增加影响,原料药收入近几年以2%-3%的幅度下降。中成药同比下降99%,主要因天方中药等工业企业受新版GMP改造影响暂时停产。2016年医药工业板块整体增速为9%,略高于我国药品市场8.3%的增速。

主要产品与子公司业绩贡献

公司工业产品中,抗感染类收入占比68%,心血管类占比23%。河南天方药业和海南通用三洋是工业板块的主要业绩贡献者。天方药业主要生产抗生素和以阿托伐他汀为代表的心血管药物,其主要产品吉他霉素、螺旋霉素、乙酰螺旋霉素片均取得高于30%的增速。通用三洋的主要产品包括抗生素复方制剂和2015年新上市的瑞舒伐他汀,后者目前处于高速增长期,2016年销售额同比增长106.65%,在PDB样本医院市场份额达到31.78%。抗生素复方制剂近两年增速在10%左右,快于抗生素整体增速,预计未来增速有望超过抗生素行业平均增长。

2.3 国际贸易根基扎实,预计维持平稳增长

2.3.1 我国医药迚出口增速放缓

2016年,我国医药品进口金额约330亿美元,增速从2015年的3%回调到8%,其中药品占比50%,医疗器械占比36%。同期,我国医药品出口金额约340亿美元,规模与2015年基本持平,其中医药品占比40%,医疗器械占比28%,原料药占比23%。

2.3.2 公司迚出口贸易稳定

公司是国内最大的医药进出口贸易商之一,拥有丰富的上下游资源和全球100多个国家的客户,在国内医药进出口贸易行业中具有稳固根基。2016年,公司出口贸易额在国内排名第十。2016年国际贸易收入68.5亿元,与2015年基本持平,但净利润率大幅提升两个百分点,主要由于2015年资产减值损失较高而2016年显著降低,以及运输费、咨询费等费用下降。公司与委内瑞拉的合作项目持续推进,2011年签订的61亿元政府合作项目已基本完成,2016年12月又签订了1.1亿美元(约7.6亿元人民币)的一般贸易合同,预计将在2017和2018年付款,并有望持续产生类似订单。

2.4 开拓新业务,有望成为CSO行业整合者

“两票制”背景下的CSO市场机遇

在“两票制”全面推行的背景下,许多药品代理商和大包商面临转型,CSO(合同销售组织)成为没有自建销售团队的制药企业销售产品的重要选择。国内CSO行业目前较为分散,公司凭借多年积累的行业资源,有望成为CSO行业的整合者。

CSO行业的高盈利能力与公司布局

国内现有CSO功能的企业如康哲药业、香港亿腾等,其代理推广业务具有较强的盈利能力。康哲药业毛利率约为59%,净利率高达28%;泰凌医药的代理业务毛利率也高达42%。公司收购的河南泰丰主要从事药品和医疗器械推广业务,2016年净利润率达到8.6%,印证了CSO行业的高盈利特性。据前瞻网预测,2016年我国CSO行业规模约为18亿美元,增速超过20%,远高于医药行业整体增速,为公司提供了广阔的业务拓展空间。

三、 临近承诺期限,资产注入可期

通用集团资产注入承诺与潜在影响

2013年,通用集团下属医药资产进行重组时承诺,将暂时无法注入上市公司的资产在重组完成四年内(即2018年4月前)注入上市公司或转让给非关联交易的第三方。这些待注入资产包括医控公司下属子公司江药集团、海南康力、武汉鑫益和通用电商、上海新兴、长城制药。其中,上海新兴在2016年新获批两个浆站,总浆站数量达到4个,且人凝血因子八成功上市销售,预计今后收入将加速增长。如果这些公司均能成功注入上市公司,将明显增厚公司的收入和净利润。公司正式完成重组项目的时间是2014年3月,因此承诺注入资产的截止时间是2018年4月份,建议积极关注资产注入进度。

四、 盈利预测与估值

盈利预测与评级

基于商业板块继续外延扩张、委内瑞拉订单持续带动国际贸易回暖、化学制剂业务在营销策略改革推动下维持良好增速,以及中成药业务在2017年完成GMP改造并投产等基本假设,平安证券预测公司2017年、2018年、2019年的营业收入将分别达到318.33亿元、382.97亿元和459.02亿元。预计同期EPS分别为1.09元、1.31元和1.57元,对应PE分别为23X、19X和16X。首次覆盖给予“推荐”评级。

估值分析与风险提示

公司目前的估值低于可比公司平均值,显示出一定的投资吸引力。然而,报告也提示了风险,主要包括商业外延不及预期,这可能影响公司未来的增长速度和市场份额扩张。

总结

中国医药(600056)在2016年实现了营收和净利润的显著增长,展现出稳健的经营态势和优化的盈利能力。公司通过精细化管理有效控制了各项费用,并凭借多元化的业务结构,包括高速增长的医药商业、表现优异的医药工业制剂业务以及根基扎实的国际贸易,构筑了坚实的业绩基础。特别是在“两票制”背景下,公司积极开拓CSO新业务,并有望成为行业整合者,进一步拓展盈利空间。此外,通用集团承诺的资产注入临近截止期限,上海新兴等高潜力资产的注入预计将显著增厚公司利润,为未来业绩增长提供强大动力。综合来看,中国医药具备多重增长驱动因素,未来发展前景广阔,因此获得“推荐”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用