华兰疫苗(301207)

事件

华兰疫苗股份发布2023年半年报业绩公告:2023年上半年实现营业收入1.50亿元,同比下降85.89%;归母净利润1.08亿元,同比下降63.71%;扣非后归母净利润0.58亿元,同比下降78.23%;经营活动现金流净额3.89亿元,同比增长823.57%。

投资要点

流感疫苗批签发延后致销量和营收大幅下降,看好下半年流感疫苗销售放量

2023H1,公司实现营业收入1.50亿元,同比下降85.89%;归母净利润1.08亿元,同比下降63.71%,主要原因系2023年北半球流感流行毒株变化等因素影响,包括公司在内的国内流感疫苗企业产品批签发较上年度均延后一月以上,对公司2023年二季度经营业绩造成了较大影响。2023H1,公司四价流感疫苗取得3个批签发次,相较于去年同期64个批次,下降95%。公司流感疫苗产能充沛,且多年来位居国内首位。根据中检院的公示数据,2023年开年到至今,公司流感疫苗共取得批签发72个批次,批签发批次继续保持国内首位。随着秋冬季节流感疫苗在全国各地的集中接种,看好下半年公司流感疫苗销售放量,公司业绩有望得到快速恢复和增长。

新产品陆续上市贡献新增量,在研管线渐次丰富

公司依托自身核心技术平台,架设多元的研发管线。其中,冻干人用狂犬病疫苗(Vero细胞)、吸附破伤风疫苗于2023年均取得《药品注册证书》,正在开展生产及销售工作;冻干A群C群脑膜炎球菌多糖结合疫苗预计2023年申报生产;吸附无细胞百(三组分)白破联合疫苗预计2023年开展III期临床试验。此外,公司正在积极开展流感病毒mRNA疫苗等多款mRNA疫苗的研发。随着新产品不断上市,将持续为公司业绩贡献新增量。

盈利预测

推荐逻辑:(1)国内流感疫苗接种率处于低位,2021-2022年流感流行季接种率不足3%。随着流感预防意识增强,相关政策的推动和支持,流感疫苗接种率将持续提升,国内流感疫苗空间广阔;此外,流感病毒属于高度变异品种,人群每年需要接种新疫苗,看好流感疫苗赛道的可持续性发展;(2)公司流感疫苗在国内的市占率持续第一,先发优势明显,且有望保持市场领先地位,保障公司营收增长;(3)随着狂犬疫苗和破伤风疫苗的获批上市,打破公司长期单一品种困扰的局面,业绩增长的驱动因素逐渐增多。

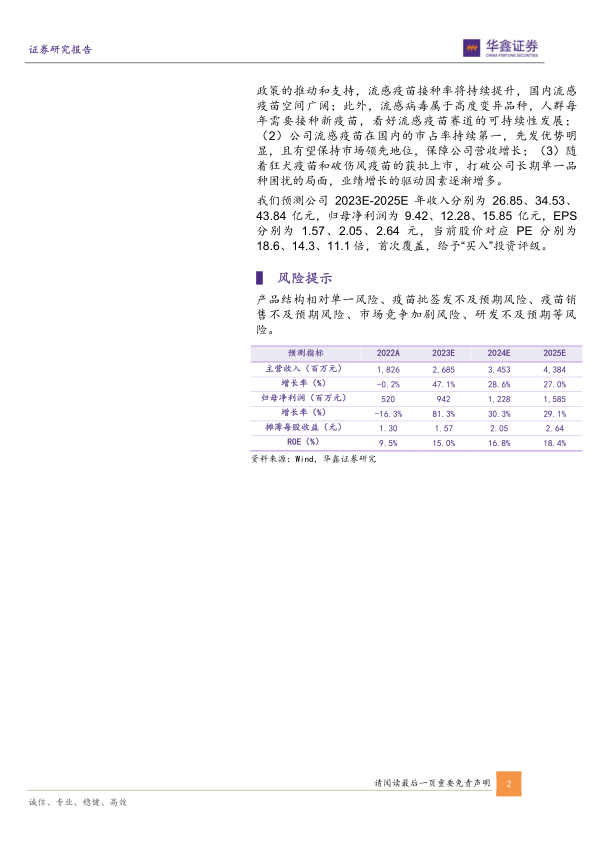

我们预测公司2023E-2025E年收入分别为26.85、34.53、43.84亿元,归母净利润为9.42、12.28、15.85亿元,EPS分别为1.57、2.05、2.64元,当前股价对应PE分别为18.6、14.3、11.1倍,首次覆盖,给予“买入”投资评级。

风险提示

产品结构相对单一风险、疫苗批签发不及预期风险、疫苗销售不及预期风险、市场竞争加剧风险、研发不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用