华兰疫苗(301207)

业绩简评

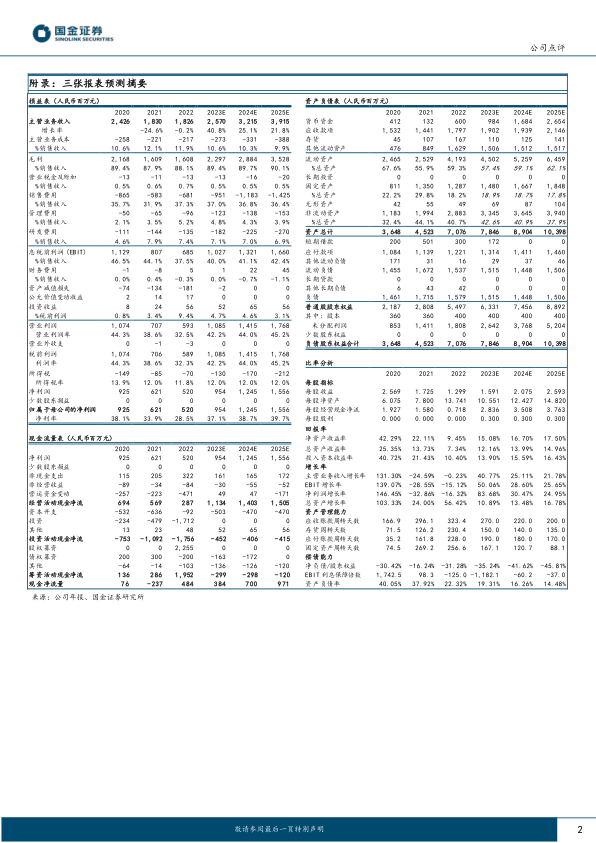

2023年10月27日,公司发布2023年三季度报告,2023年前三季度公司实现营业收入17.18亿元,同比增长10.15%;实现归母净利润6.30亿元,同比增长24.77%;实现扣非归母净利润5.55亿元,同比增长22.20%。单季度看,2023年第三季度公司实现营业收入15.69亿元,同比增长214.16%;实现归母净利润5.21亿元,同比增长152.51%;实现扣非归母净利润4.97亿元,同比增长164.03%。

经营分析

批签发工作稳步推进,流感疫苗如期放量。公司在流感疫苗的研发、生产和销售领域占据领先地位,目前拥有6个流感疫苗原液生产车间,具备年产一亿剂四价流感疫苗的产能,近年来四价流感疫苗及流感疫苗批签发批次数量继续保持国内领先地位。公司于2023年6月底取得四价流感疫苗批签发3批,成为首家取得流感疫苗批签发的企业,根据中检院数据,截至三季度末,公司四价流感疫苗获批签发88批,签发批次数量位居国内企业首位。

流感样病例比例持续高于历年同期,建议持续关注流感疫苗放量。根据中疾控最新流感周报,2023年第42周(2023年10月16日-2023年10月22日),全国报告63起流感样病例暴发疫情,其中42起为A(H3N2)亚型,1起为A(亚型未显示),4起为B(Victoria)。此外,第42周南方省份哨点医院报告的ILI%为5.4%,高于前一周水平(4.7%),高于2020~2022年同期水平(3.1%、3.0%和3.1%);北方省份哨点医院报告的ILI%为3.2%,高于前一周水平(2.9%),高于2020~2022年同期水平(2.2%、2.3%和2.8%)。根据中国疾控中心发布的中国流感疫苗预防接种技术指南(2023-2024),流感疫苗安全、有效,每年接种流感疫苗是预防流感最经济有效的措施,建议所有≥6月龄且无接种禁忌的人都应接种流感疫苗。目前南方省份流感样病例比例持续上升,建议持续关注流感疫苗后续放量。

盈利预测、估值与评级

我们维持2023-2025年盈利预期,预计公司分别实现归母净利润9.54(+84%)、12.5(+30%)、15.6亿元(+25%)。2023-2025年公司对应EPS分别为1.59、2.08、2.59元,对应当前PE分别为18、14、11倍。维持“买入”评级。

风险提示

流感疫苗销售推广不及预期风险;在研产品的研发风险;市场竞争加剧的风险;股东减持的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用