华兰疫苗(301207)

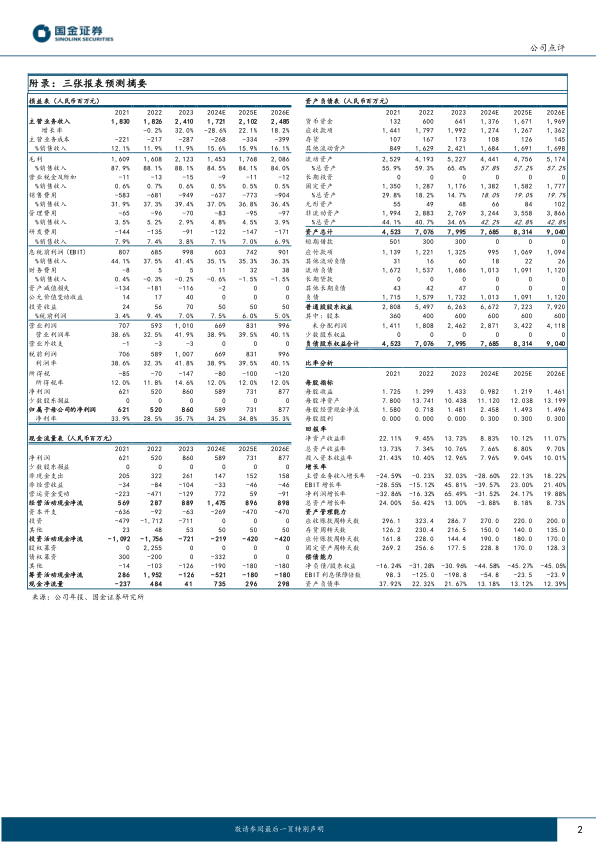

2024年8月29日,公司发布2024年半年度报告,2024年上半年公司实现收入0.36亿元,同比-76%;实现归母净利润0.25亿元,同比-77%;实现扣非归母净利润-0.21亿元,同比转亏%;单季度来看,2024年第二季度公司实现收入0.01亿元,同比-73%;实现归净润-0.13亿元,同比转亏;实现扣非归母净利润-0.35亿元,亏损同比增加249%。

经营分析

批签发工作稳步推进,静待流感疫苗放量。根据公司公告,2021年至2023年,公司流感疫苗分别获的批签发100批次、103批次和94批次,流感疫苗批签发批次数量持续保持国内龙头地位。2024年上半年公司流感疫苗生产及批签发早于上年,截止2024年6月底公司流感疫苗共批签发66批;但由于上半年是流感疫苗的销售淡季,加之6月份公司四价流感疫苗价格调整后各省招标采购平台需对产品价格进行更新,故上半年流感疫苗销售整体较少。主要产品价格调整,流感疫苗接种率有望提升。根据公司此前公告,公司决定自2024年6月5日起对公司四价流感疫苗产品价格进行调整:四价流感病毒裂解疫苗(成人剂型、预充式0.5ml/支)调整至88元/支;四价流感病毒裂解疫苗(成人剂型、西林瓶0.5ml/瓶)调整至85元/瓶;四价流感病毒裂解疫苗(儿童剂型、预充式0.25ml/支)调整至128元/支。从长远来看,价格降低有利于刺激流感疫苗市场需求的增长,进一步提升流感疫苗接种率,扩大市场规模,带来以价换量的市场机遇。

架设多元在研产品管线,培育新利润增长点。公司研发的吸附无细胞百(三组分)白破联合疫苗、A群C群脑膜炎球菌结合疫苗等疫苗正在按计划开展临床研究或注册申报工作;此外,公司稳步开展冻干b型流感嗜血杆菌结合疫苗、重组带状疱疹疫苗(CHO细胞)、流感病毒mRNA疫苗、mRNA呼吸道合胞病毒疫苗的临床前研发工作。公司将持续推进疫苗新产品研发,增加新的利润增长点。

盈利预测、估值与评级

考虑到公司产品价格调整等因素,我们下调公司24-25年盈利预测,预计公司24-26年分别实现归母净利润5.89(-32%)、7.31(+24%)、8.77亿元(+20%)。2023-2025年公司对应EPS分别为0.98、1.22、1.46元,对应当前PE分别为18、15、12倍。维持“买入”评级。

风险提示

流感疫苗销售推广不及预期风险;在研产品的研发风险;市场竞争加剧的风险;股东减持的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用