中心思想

收购海南康力股权,解决同业竞争问题

本报告分析了中国医药(600056)收购海南康力54%股权的事件,指出此次收购是控股股东通用技术集团履行避免同业竞争承诺的重要举措,有助于解决潜在的同业竞争问题。

资产注入预期,促进工业板块发展

报告认为,此次收购是通用技术集团资产注入的开端,未来上海新兴、长城制药等优质资产有望陆续注入上市公司,从而促进中国医药工业板块的快速发展。

主要内容

事件概述

公司以自有资金2.86亿元收购海南通用康力54%的股权,收购完成后公司将成为康力的控股股东,康力也将纳入公司合并报表范围。

控股股东完成承诺,转让海南康力股权解决同业竞争

通用技术集团于2012年曾出具避免同业竞争承诺函,承诺择机将所持海南康力的相应的股权注入中国医药或转让与非关联第三方。本次收购完成后公司将成为康力的控股股东,康力也将纳入公司合并报表范围。海南康力2016年收入2.19亿元,净利润3225万元,2017年1-5月实现营收9999万元,净利润1638万元,如果从7月并表,2017年并表将带来净利增量约1000万元。

资产注入之路开启,上海新兴、长城制药等资产后续有望择机注入上市公司,促进工业板块快速发展

本次收购前,医控公司持有康力51%股权,本次交易完成后医控公司仍持有康力46%的股权,预计康力(46%)后续有望继续注入上市公司。此次收购标志着控股股东通用技术集团资产注入之路开启,预计公司目前托管的资产如上海新兴、长城制药等工业资产将加速注入到上市公司,促进工业板块业务快速发展。

盈利预测与评级

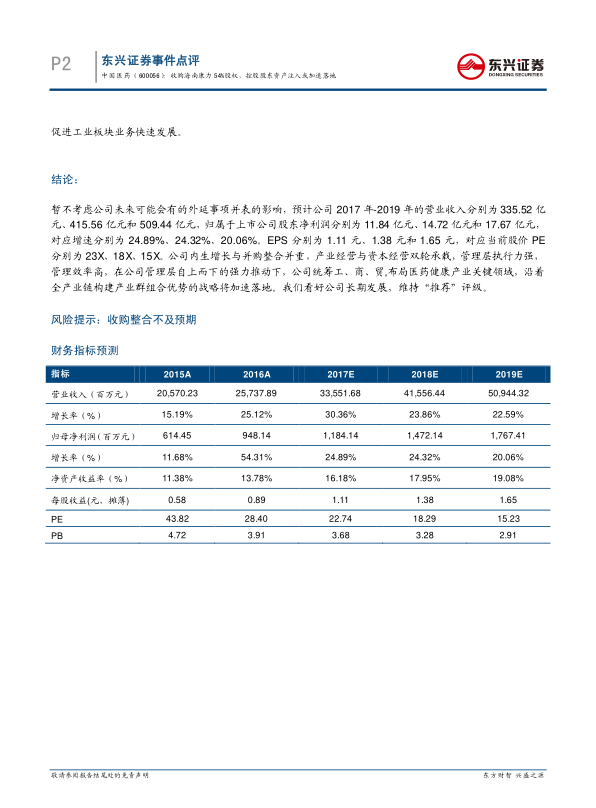

暂不考虑公司未来可能会有的外延事项并表的影响,预计公司2017年-2019年的营业收入分别为335.52亿元、415.56亿元和509.44亿元,归属于上市公司股东净利润分别为11.84亿元、14.72亿元和17.67亿元,对应增速分别为24.89%、24.32%、20.06%。EPS分别为1.11元、1.38元和1.65元,对应当前股价PE分别为23X、18X、15X。维持“推荐”评级。

总结

本报告对中国医药收购海南康力股权的事件进行了深入分析,认为该收购是控股股东履行承诺、解决同业竞争问题的重要举措,并预示着未来更多优质资产注入上市公司的可能性,有利于公司工业板块的快速发展。维持对中国医药的“推荐”评级,并给出了未来几年的盈利预测。

微信扫一扫-立即使用

微信扫一扫-立即使用