中心思想

把握市场机遇,实现内生外延增长

本报告分析了嘉事堂(002462)作为全国性医药商业公司,如何通过内生增长和外延扩张,打造心内科医疗器械营销平台,提升盈利能力,并抓住北京医药市场新标执行和分级诊疗政策带来的机遇。

战略布局与未来展望

报告强调了嘉事堂在心血管介入器械市场的高速增长细分领域中的战略布局,以及GPO业务的持续开拓,并对公司未来的业绩增长和估值进行了预测,首次给予“推荐”评级。

主要内容

一、 积极寻找增长点,公司多年持续高速增长

- 嘉事堂是北京地区五家基药配送商之一,积极扩展二级以上医院药品配送业务,搭建覆盖全国的医疗器械营销网络。

- 公司营收高速增长主要驱动力来自于2013年开始布局的全国医疗器械代理业务。

- 公司对北京地区的依赖明显降低,其他地区收入占比逐年提高。

二、 心内科耗材业务:高增长细分领域,助力公司提高盈利能力

- 我国心血管介入器械市场维持20%以上的增速,远高于医药行业整体增速。

- 公司自2013年开始布局心内科医疗器械营销渠道,覆盖全国30多个省市900多家三级医院。

- 公司通过收购子公司,医疗器械板块业务及利润增长迅速,但少数股东损益占比高。

- 公司发行股份购买12家主要医疗器械销售公司剩余部分股权,增强盈利能力。

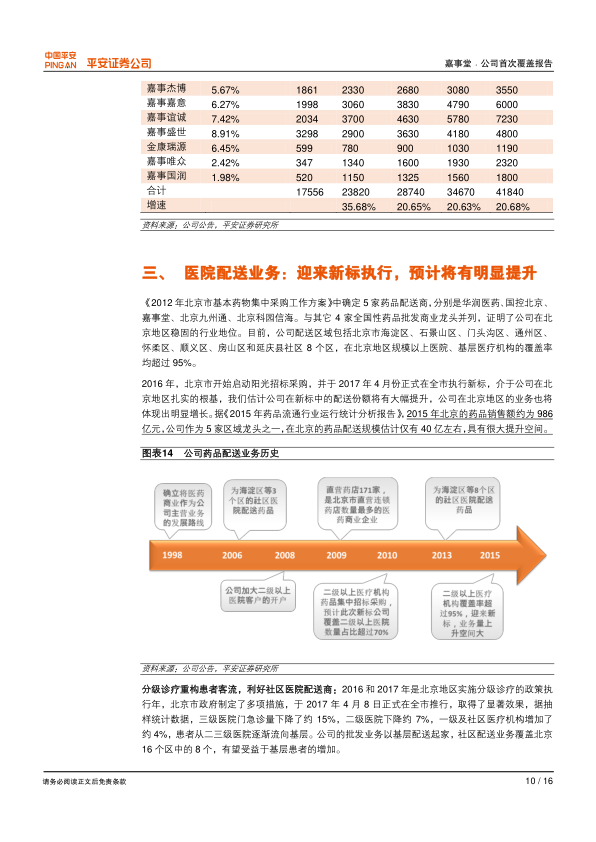

三、 医院配送业务:迎来新标执行,预计将有明显提升

- 公司是《2012年北京市基本药物集中采购工作方案》中确定的5家药品配送商之一,在北京地区具有稳固的行业地位。

- 北京市开始启动阳光招标采购,公司在新标中的配送份额预计将有大幅提升。

- 分级诊疗重构患者客流,利好社区医院配送商,公司有望受益于基层患者的增加。

- 公司不断扩张外省市药品配送业务,依托GPO项目或收购。

- 公司GPO业务包括首钢总医院、鞍钢总医院等,与中航医疗签署战略合作协议,预计将为公司增加年收入。

四、 盈利预测与估值

- 公司具有覆盖全国的心内科医疗器械销售平台,器械业务维持较高增速,北京阳光招标的执行有望带来公司在京业务的大幅增长。

- 如果少数股权收入于今年6月完成,预计公司2017年-2019年EPS分别为1.20元、1.70元、2.13元,对应PE分别为32/22/18倍;不考虑收购少数股权收购的影响,预计公司2017年-2019年EPS分别为1.18元、1.51元、1.89元,对应PE分别为32/25/20倍。

总结

把握机遇,实现增长

嘉事堂凭借其在心内科医疗器械领域的优势地位,以及在北京医药市场新标执行和分级诊疗政策的推动下,有望实现业绩的持续增长。

维持“推荐”评级

综合考虑公司在医疗器械和药品配送业务的战略布局,以及未来的盈利增长潜力,平安证券首次给予嘉事堂“推荐”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用