中心思想

业绩承压下的韧性增长与战略转型

春立医疗在2022年及2023年第一季度面临国家集采和疫情的双重影响,导致归母净利润阶段性下滑。然而,公司通过积极应对市场变化,实现了营收的稳健增长,特别是脊柱和运动医学产品线展现出快速放量的态势。公司持续加大研发投入,研发费用同比增长54.8%,占营收比例提升至13.51%,坚定推进平台化发展战略,布局新材料、手术机器人及多元化产品管线,以应对集采挑战并完善产品线,提升综合竞争力。

骨科市场广阔前景与国产替代机遇

作为国内领先的骨科器械厂商,春立医疗在关节假体领域拥有较高的品牌知名度和市场地位。报告指出,国内关节类植入物市场规模预计到2024年将增长至187亿元,2019-2024年复合增长率约为16.87%,且进口替代空间广阔。公司有望借助集采政策进一步提升市场份额,巩固龙头地位,同时脊柱类和运动医学类产品将成为新的增长引擎。集采风险逐步出清,行业高景气度以及公司长期发展潜力得到市场认可,首次覆盖给予“买入”评级。

主要内容

核心观点概述

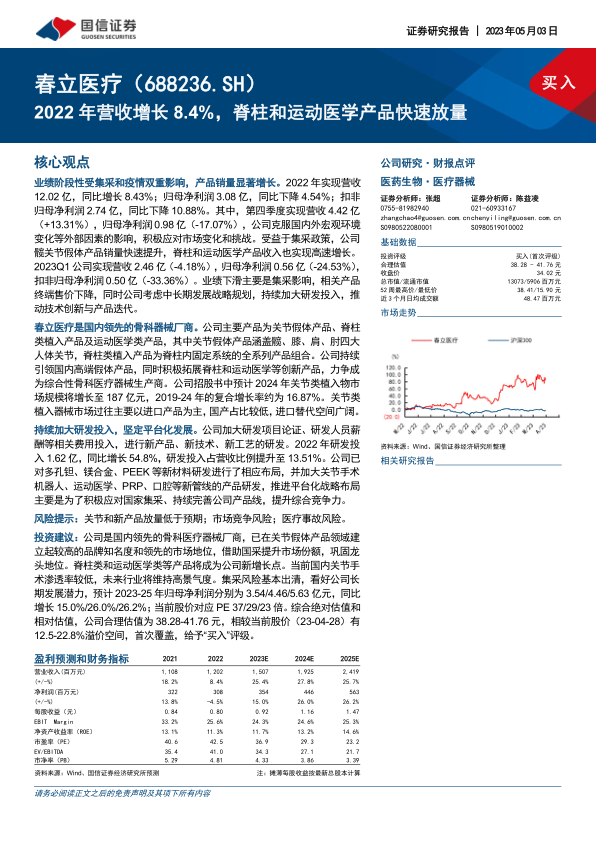

报告指出,春立医疗2022年业绩阶段性受集采和疫情双重影响,但产品销量显著增长,实现营收12.02亿元,同比增长8.43%。归母净利润3.08亿元,同比下降4.54%。2023年第一季度营收2.46亿元,同比下降4.18%,归母净利润0.56亿元,同比下降24.53%,主要系集采导致产品终端售价下降及研发投入持续加大。公司作为国内领先的骨科器械厂商,持续加大研发投入,坚定平台化发展,积极拓展脊柱和运动医学等创新产品。预计2023-2025年归母净利润分别为3.54/4.46/5.63亿元,同比增长15.0%/26.0%/26.2%。

业绩阶段性受集采和疫情双重影响,集采推动产品销量快速增长

2022年及2023年Q1财务表现

2022年,公司实现营收12.02亿元,同比增长8.43%;归母净利润3.08亿元,同比下降4.54%;扣非归母净利润2.74亿元,同比下降10.88%。其中,第四季度营收4.42亿元,同比增长13.31%,归母净利润0.98亿元,同比下降17.07%。公司克服宏观环境影响,髋关节假体产品销量快速提升,脊柱和运动医学产品收入高速增长。2023年第一季度,公司营收2.46亿元,同比下降4.18%;归母净利润0.56亿元,同比下降24.53%;扣非归母净利润0.50亿元,同比下降33.36%。业绩下滑主要受集采影响导致产品终端售价下降,以及公司持续加大研发投入。

脊柱和运动医学产品快速放量

各产品系列收入及毛利率分析

2022年,关节假体类产品收入10.46亿元,同比增长1.05%,毛利率76.80%,同比下降1.43个百分点。脊柱类产品收入1.16亿元,同比增长70.14%,毛利率72.32%,同比增长10.30个百分点。运动医学类产品收入0.37亿元,同比增长927.13%,毛利率65.18%,同比增长30.11个百分点。境外销售收入1.09亿元,同比增长109.76%,显示出加速放量趋势。

毛净利率有所下滑,销售和管理费用率略有上升

盈利能力与费用结构变化

2022年,公司毛利率为76.03%,同比下降1.09个百分点。销售费用率32.58%,同比上升1.71个百分点,主要系市场推广和渠道拓展力度加大。管理费用率3.23%,同比上升0.46个百分点,主要因固定资产折旧增加。研发费用率13.51%,同比上升4.05个百分点,体现公司对研发的持续投入。财务费用率-1.68%,同比下降0.81个百分点,主要受益于理财收益提高。

经营性现金流受集采和研发投入影响

现金流状况

2022年,公司经营性现金流量净额为0.41亿元,同比降低75.11%,主要由于加大研发投入以及集采影响下购买原材料等付现支出增加。截至2022年底,公司货币资金账面余额为9.57亿元。

持续加大研发投入,坚定平台化发展

研发战略与在研项目

公司通过新产品、新技术、新工艺的研发,持续加大研发项目论证、研发人员薪酬等相关费用投入。已对多孔钽、镁合金、PEEK等新材料进行布局,并加大关节手术机器人、运动医学、PRP、口腔等新管线的产品研发。这些战略布局旨在积极应对国家集采,持续完善公司产品线,提升综合竞争力。截至2022年年报,公司在研项目涵盖髋关节、膝关节、钽技术、肩肘踝关节、创伤、运动医学、定制个体化假体、脊柱和齿科系列产品,以及新型生物医用材料和手术机器人等,预计总投资规模合计超过2.4亿元。

春立医疗是国内领先的骨科器械厂商

公司产品与市场地位

公司主营业务为植入性骨科医疗器械的研发、生产与销售,主要产品包括关节假体产品(涵盖髋、膝、肩、肘)、脊柱类植入产品及运动医学类产品。公司致力于成为综合性骨科医疗器械生产商,并积极拓展创伤、PRP、齿科等创新产品。2019年,公司在关节植入物市场排名第四,市场份额为8.96%。

关节类产品的成长潜力大

市场规模与增长预测

根据春立医疗招股书,国内关节类植入器械市场规模在2018-2019年分别为70亿元和86亿元,预计到2024年将增长至187亿元,2019-2024年的复合增长率约为16.87%。关节类植入器械技术难度高,过往主要以进口产品为主,国产占比较低。

进口替代趋势明显

国产替代空间

在价格优势、渠道把控及设计与质量改善的推动下,国内骨科市场进口替代趋势显现。到2018年,创伤脊柱类国产耗材占比已达68%。然而,关节领域进口产品仍占据73%的市场份额,国产替代存在巨大空间。国家医保局推动的集采有望加速国产品牌市场份额的提升。

公司创始人为控股股东和实控人

股权结构与管理层

公司创始人史春宝和岳术俊夫妇合计持有54.72%的股权,拥有近30年医疗器械生产研发及管理经验。公司核心管理层具备丰富的行业经验和专业背景。

盈利预测

营收与净利润预测

基于关节假体治疗渗透率增长、市场份额上升、脊柱产品放量以及运动医学产品加速进口替代等假设,预计公司2023-2025年营收分别为15.07/19.25/24.19亿元,同比增长25.4%/27.8%/25.7%。毛利率分别为70.8%/70.8%/71.5%。归母净利润分别为3.54/4.46/5.63亿元,同比增长15.0%/26.0%/26.2%。

估值与投资建议

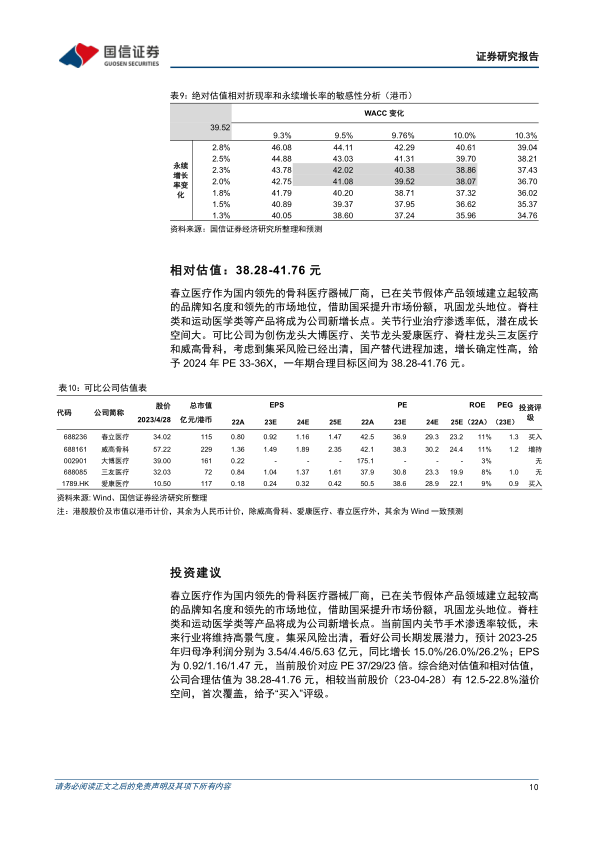

绝对估值与相对估值

采用FCFF估值方法,得出公司合理价格区间为38.07-42.02元。相对估值方面,考虑到公司作为关节龙头地位、集采风险出清及国产替代加速,给予2024年PE 33-36X,一年期合理目标区间为38.28-41.76元。

投资建议

春立医疗作为国内领先的骨科医疗器械厂商,在关节假体领域具有领先市场地位,并通过国采提升市场份额。脊柱类和运动医学类产品将成为新增长点。国内关节手术渗透率低,行业未来将维持高景气度。集采风险基本出清,看好公司长期发展潜力。综合绝对估值和相对估值,公司合理估值为38.28-41.76元,相较当前股价(2023-04-28)有12.5-22.8%溢价空间,首次覆盖,给予“买入”评级。

风险提示

报告提示了估值风险(假设偏乐观)、盈利预测风险(主观性假设)、经营风险(集采续约降价或落标、创新产品拓展不及预期、成本费用上升、行业竞争加剧、核心材料依赖境外单一供应商、财务风险)以及技术风险(核心技术人员流失)。

总结

春立医疗作为中国骨科医疗器械领域的领先企业,在2022年及2023年第一季度虽受国家集采和疫情影响导致短期利润承压,但营收仍保持增长,特别是脊柱和运动医学产品线实现快速放量。公司通过持续高强度研发投入(2022年研发投入同比增长54.8%,占营收13.51%),积极布局新材料、手术机器人及多元化产品管线,坚定推进平台化发展战略,以应对集采挑战并完善产品布局。

中国关节类植入物市场规模庞大且增长迅速,预计到2024年将达187亿元,复合增长率达16.87%,国产替代空间广阔。春立医疗凭借其在关节假体领域的品牌知名度和市场地位,有望在集采后进一步巩固龙头地位,并以脊柱和运动医学产品作为新的增长引擎。报告预测公司2023-2025年归母净利润将分别实现15.0%、26.0%和26.2%的同比增长。综合绝对估值和相对估值,公司合理估值区间为38.28-41.76元,相较当前股价存在12.5%-22.8%的溢价空间。鉴于集采风险逐步出清、行业高景气度以及公司长期发展潜力,报告首次覆盖并给予“买入”评级。同时,报告也提示了估值、盈利预测、经营及技术等方面的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用