春立医疗(688236)

核心观点

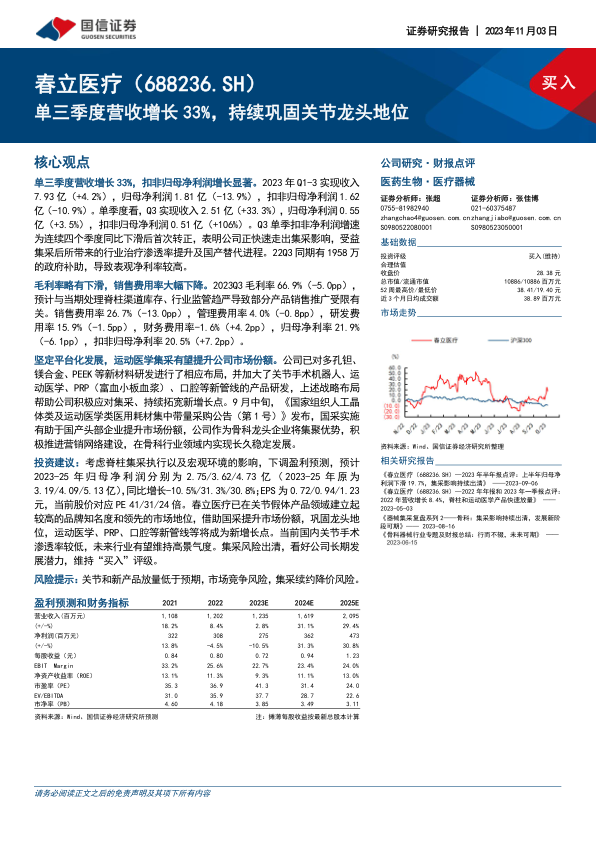

单三季度营收增长33%,扣非归母净利润增长显著。2023年Q1-3实现收入7.93亿(+4.2%),归母净利润1.81亿(-13.9%),扣非归母净利润1.62亿(-10.9%)。单季度看,Q3实现收入2.51亿(+33.3%),归母净利润0.55亿(+3.5%),扣非归母净利润0.51亿(+106%)。Q3单季扣非净利润增速为连续四个季度同比下滑后首次转正,表明公司正快速走出集采影响,受益集采后所带来的行业治疗渗透率提升及国产替代进程。22Q3同期有1958万的政府补助,导致表观净利率较高。

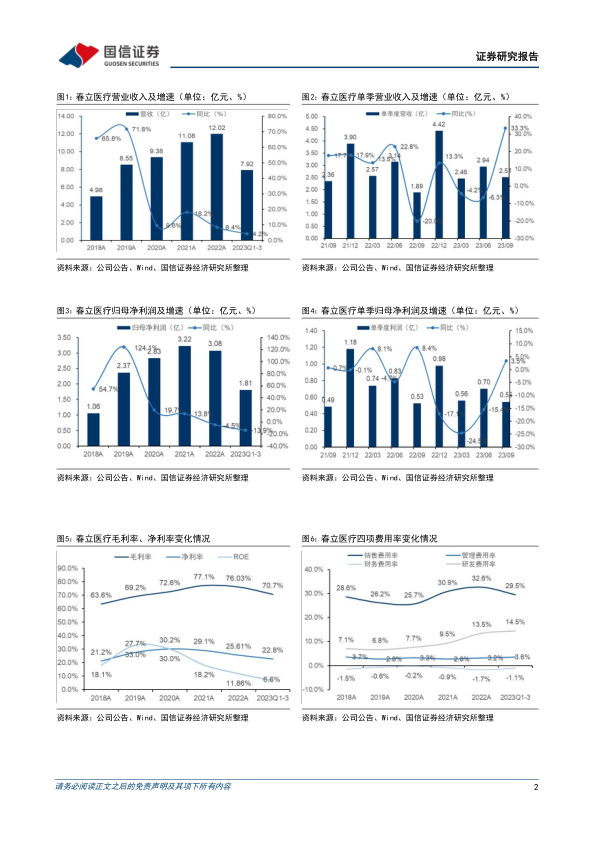

毛利率略有下滑,销售费用率大幅下降。2023Q3毛利率66.9%(-5.0pp),预计与当期处理脊柱渠道库存、行业监管趋严导致部分产品销售推广受限有关。销售费用率26.7%(-13.0pp),管理费用率4.0%(-0.8pp),研发费用率15.9%(-1.5pp),财务费用率-1.6%(+4.2pp),归母净利率21.9%(-6.1pp),扣非归母净利率20.5%(+7.2pp)。

坚定平台化发展,运动医学集采有望提升公司市场份额。公司已对多孔钽、镁合金、PEEK等新材料研发进行了相应布局,并加大了关节手术机器人、运动医学、PRP(富血小板血浆)、口腔等新管线的产品研发,上述战略布局帮助公司积极应对集采、持续拓宽新增长点。9月中旬,《国家组织人工晶体类及运动医学类医用耗材集中带量采购公告(第1号)》发布,国采实施有助于国产头部企业提升市场份额,公司作为骨科龙头企业将集聚优势,积极推进营销网络建设,在骨科行业领域内实现长久稳定发展。

投资建议:考虑脊柱集采执行以及宏观环境的影响,下调盈利预测,预计2023-25年归母净利润分别为2.75/3.62/4.73亿(2023-25年原为3.19/4.09/5.13亿),同比增长-10.5%/31.3%/30.8%;EPS为0.72/0.94/1.23元,当前股价对应PE41/31/24倍。春立医疗已在关节假体产品领域建立起较高的品牌知名度和领先的市场地位,借助国采提升市场份额,巩固龙头地位,运动医学、PRP、口腔等新管线等将成为新增长点。当前国内关节手术渗透率较低,未来行业有望维持高景气度。集采风险出清,看好公司长期发展潜力,维持“买入”评级。

风险提示:关节和新产品放量低于预期,市场竞争风险,集采续约降价风险。

微信扫一扫-立即使用

微信扫一扫-立即使用