春立医疗(688236)

核心观点

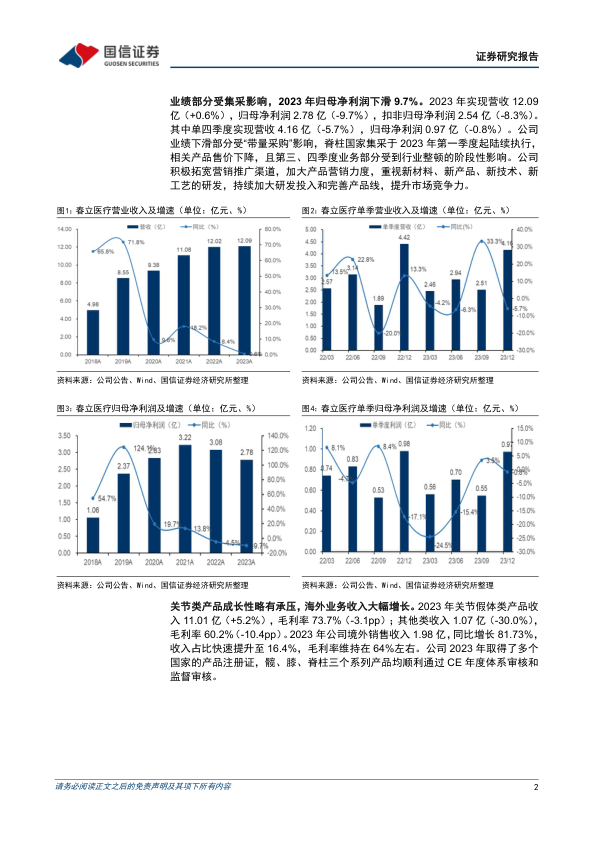

业绩部分受集采影响,海外业务收入大幅增长。2023年实现营收12.09亿(+0.6%),归母净利润2.78亿(-9.7%),扣非归母净利润2.54亿(-8.3%)。其中单四季度实现营收4.16亿(-5.7%),归母净利润0.97亿(-0.8%)。公司业绩下滑部分受“带量采购”影响,脊柱国家集采于2023年第一季度起陆续执行,相关产品售价下降,且第三、四季度业务部分受到行业整顿的阶段性影响。2023年关节假体类产品收入11.01亿(+5.2%),毛利率73.7%(-3.1pp);其他类收入1.07亿(-30.0%),毛利率60.2%(-10.4pp)。2023年公司境外销售收入1.98亿,同比增长81.73%,收入占比快速提升至16.4%,毛利率维持在64%左右。

毛净利率略有下滑,现金流同比大幅改善。2023年公司毛利率为72.5%(-3.6pp)。销售费用率31.7%(-0.9pp),主要由于市场开拓费下降所致;管理费用率3.7%(+0.5pp),主要由于人员数量及租赁及物业费增加所致;研发费用率13.0%(-0.5pp),主要由于公司对研发管理进行优化,提高研发效率和成果质量所致;财务费用率-1.4%(+0.3pp)。2023年公司净利率为23.0%(-2.6pp)。2023年公司加大应收账款回款力度,优化账期管理,经营性现金流量净额为5.12亿元,同比大幅改善,与归母净利润的比值达到169%。截至2023年底,公司货币资金账面余额为12.66亿。

高强度研发投入,产品管线不断丰富。2023年研发投入1.57亿,同比略降3.02%,维持高强度投入。公司在3D打印人工关节假体领域取得突破,维他命E高交联聚乙烯髋、膝产品于国内首家获批,不断丰富关节产品线品类。脊柱领域取得自稳型颈椎椎间融合器、人工椎体固定系统和椎板固定板系统等注册证。此外,公司在运动医学、口腔、有源设备领域均在积极布局,增强综合竞争力。

投资建议:考虑宏观环境以及集采执行的影响,下调2024-25年盈利预测,新增2026年盈利预测,预计2024-26归母净利润分别为3.24/4.16/5.28亿(2024-25年原为4.09/5.13亿),同比增长16.6%/28.3%/27.1%;EPS为0.84/1.08/1.38元,当前股价对应PE24/19/15倍。春立医疗已在关节假体产品领域建立起较高的品牌知名度和领先的市场地位,借助国采提升市场份额,巩固龙头地位,运动医学、PRP、口腔等新管线等将成为新增长点。当前国内关节手术渗透率较低,未来行业有望维持高景气度。集采风险出清,看好公司长期发展潜力,维持“买入”评级。

风险提示:关节和新产品放量低于预期,市场竞争风险,集采续约降价风险。

微信扫一扫-立即使用

微信扫一扫-立即使用