中心思想

本报告对正海生物(300653)2020年一季报进行了点评,并分析了公司未来的发展前景。核心观点如下:

- 疫情短期影响,长期向好趋势不变: 疫情对公司一季度业绩产生负面影响,但考虑到种植牙需求的刚性以及门诊恢复,预计后续业绩有望追赶,行业或将迎来报复性回升。

- 新产品梯队式布局,活性生物骨值得期待: 公司采取“销售一代、注册一代、临床一代、研发一代”的策略,不断推出新产品,其中活性生物骨的获批将为公司带来新的增长点。

主要内容

2020Q1业绩回顾:疫情影响下的业绩波动

2020年一季度,正海生物实现营收0.45亿元,同比下降26.96%;归母净利润0.19亿元,同比下降28.22%;扣非后归母净利润0.17亿元,同比下降34.60%。业绩下滑主要受疫情期间牙科门诊停诊的影响,导致种植牙业务停滞,口腔修复膜使用量减少。但公司毛利率仍保持在较高水平,为94.37%,同比增长0.52个百分点。

新产品研发与注册:阶梯式布局,静待活性生物骨获批

公司采取阶梯式新产品上市策略,目前在研品种较多。活性生物骨已进入上市申请的补充资料阶段,该产品结合了骨修复材料和活性成分BMP2,有望取代自体骨在术后骨缺损的应用。此外,高膨可降解止血材料和生物硬脑(脊)膜补片已进入临床试验阶段,子宫内膜、3D打印生物骨修复材料等产品也在研发中。

投资建议与盈利预测:维持“增持”评级

考虑到疫情影响,预计公司20-22年营收分别为3.36/4.16/5.46亿元,归母净利润为1.27/1.57/2.02亿元,EPS为1.59/1.96/2.52元/股,对应PE为51/42/32倍,维持“增持”评级。

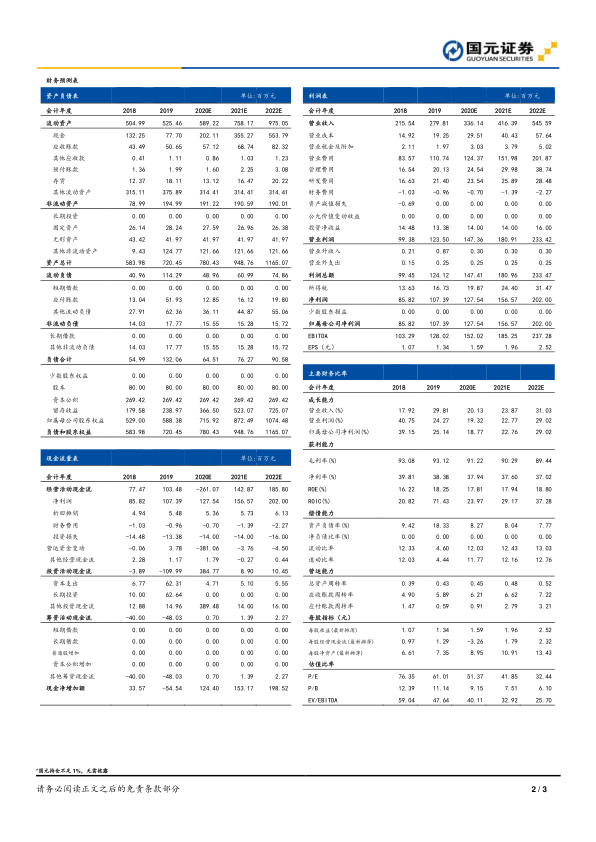

财务数据与估值分析

- 营业收入: 2018年为2.16亿元,2019年为2.80亿元,预计2020-2022年分别为3.36亿元、4.16亿元和5.46亿元。

- 归母净利润: 2018年为0.86亿元,2019年为1.07亿元,预计2020-2022年分别为1.28亿元、1.57亿元和2.02亿元。

- ROE: 2018年为16.22%,2019年为18.25%,预计2020-2022年分别为17.81%、17.94%和18.80%。

- 市盈率(P/E): 2018年为76.35倍,2019年为61.01倍,预计2020-2022年分别为51.37倍、41.85倍和32.44倍。

风险提示

- 新产品研发风险

- 审批进度不达预期

- 医疗纠纷风险

- 动物疫情风险

总结

本报告认为,正海生物短期业绩受到疫情影响,但长期向好趋势不变。公司积极布局新产品,活性生物骨的获批值得期待。维持“增持”评级,但需关注新产品研发、审批进度、医疗纠纷和动物疫情等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用