中心思想

再生医学龙头地位稳固,国产替代与集采驱动增长

本报告核心观点认为,正海生物作为再生医学材料领域的领军企业,凭借其在口腔修复膜和可吸收硬脑(脊)膜补片等核心产品上的技术优势和市场布局,有望在中国口腔医疗市场广阔前景、民众健康观念转变以及国家集采政策的推动下实现快速增长。公司通过集采以价换量,加速国产替代进程,同时不断完善再生医学产品矩阵,特别是重磅产品活性生物骨的上市在即,将进一步巩固其市场地位并打开新的增长空间。

财务表现稳健,未来盈利能力可期

公司财务表现持续稳健增长,营收和归母净利润均保持较高增速,毛利率和净利率维持在较高水平,费用率控制良好。随着核心业务的放量和新产品的上市,预计未来几年公司盈利能力将进一步提升。报告给予公司“增持”评级,目标价58元/股,反映了市场对其未来增长潜力的积极预期。

主要内容

投资逻辑

口腔医疗市场潜力巨大,需求与政策共振

我国口腔医疗行业前景广阔,民众健康观念的转变和老龄化程度加剧推动口腔门诊就诊人次保持约5%的增速。种植牙服务市场规模近几年保持20%以上的稳健增速,但渗透率较低,仍有巨大成长空间。国家医保局开展口腔种植专项治理行动,通过集采有望切实降低种植牙服务和耗材价格,改善可及性,促使种植市场快速扩容。口腔修复材料市场规模受种植牙市场发展的直接影响,预计将维持较快增速。

集采加速国产替代,盈利能力保持韧性

可吸收硬脑(脊)膜补片已在五个省份实行集采,公司产品是目前同类中唯一全部中标的产品。尽管集采导致价格下降,但营销费用等开支的减少使得对利润率的影响相对有限,2022H1毛利率为91%,较集采前仅下降4个百分点,未对公司业绩带来明显压力。在口腔修复领域,种植牙集采有利于加速国产替代进程,公司产品有望凭借价格和质量优势抢占市场份额,打破国外品牌一家独大的局面。

聚焦优势技术,再生医学产品矩阵完备

公司聚焦组织工程学和脱细胞工艺等优势材料技术,已上市产品包括口腔修复膜、可吸收硬脑(脊)膜补片、骨修复材料等。口腔修复膜采用特有工艺,具有良好的组织相容性和诱导性;可吸收硬脑(脊)膜补片具有良好的组织顺应性。此外,活性生物骨正处于注册申请冲刺阶段,有望填补国内市场空白。光固化复合树脂、乳房补片、宫腔修复膜等产品也已陆续进入临床阶段,构建了完备的再生医学产品矩阵。

国内生物再生材料领头羊,受益于进口替代和牙科市场增长

公司发展历程与产品布局

正海生物成立于2003年,专注于再生医学领域,致力于组织修复生物材料和生物医药新产品的研发、生产和营销。经过19年发展,公司已建立覆盖全国的销售网络,拥有950余家经销商。公司已上市产品涵盖软组织修复材料和硬组织修复材料两大系列,包括口腔修复膜、可吸收硬脑(脊)膜补片、骨修复材料、皮肤修复膜、外科用填塞海绵及自酸蚀粘接剂等六个产品。

财务表现与业务结构

公司营收和利润持续稳定增长。2021年营业收入达4.00亿元,同比增长36%;归母净利润1.69亿元,同比增长42%。2022年上半年,公司实现收入2.31亿元(+15%),归母净利润1.04亿元(+30%),在疫情影响下仍保持稳健增长。公司净利率稳定在45%左右,盈利能力强。销售费用率和管理费用率控制良好,分别从2015年的37.72%/25.33%降至2022年的30.52%/6.46%。口腔修复膜和可吸收硬脑(脊)膜补片是公司核心业务,常年贡献超九成收入,但随着产品矩阵的完善,其营收占比已从2019年的92%下降至2022年上半年的87%,产品结构呈现多元化发展趋势。骨修复材料业务收入占比由2015年的1.13%上升至2021年的8.89%。

聚焦优势材料技术,打造再生医学全产品矩阵

口腔修复膜:技术领先,市场份额提升

公司海奥®口腔修复膜于2007年上市,采用组织工程学技术和特有的脱细胞工艺,具有天然三维多孔支架结构,主要成分为羟基磷灰石和胶原蛋白。产品具有适宜的孔径和孔隙率,利于细胞和血管生长,促进组织再生,并能同步降解。独有的双层结构可有效屏障软组织长入骨缺损部位。相关临床试验显示,海奥口腔修复膜在成骨效果上与进口产品无显著差异,但价格更具优势。2021年公司口腔修复膜收入达1.92亿元,同比增长49%,市场占有率约为12%,呈现市占率提升态势。

可吸收硬脑(脊)膜补片:集采中标,稳定现金流

硬脑膜修复材料市场需求持续增长,2016-2020年中国人工硬脑膜行业市场规模由39.4亿元增长至59.8亿元,年复合增长率10.9%。公司可吸收硬脑(脊)膜补片以牛皮肤组织为主要材料,用于硬脑(脊)膜缺损修复,具有良好的组织顺应性、可缝可粘可同步降解等特点。公司产品在已开展集采的江苏、山东、福建、河南、河北等五个省份全部中选,这些省份均是公司主要销售区域。尽管集采导致价格下降,但对毛利率影响有限,2022H1毛利率为91.38%,较2019年仅下降4.08个百分点,并有望促进销售规模进一步扩大,贡献稳定现金流。

骨修复材料:产品获批,市场潜力广阔

公司骨修复材料产品于2015年获批,适用于牙颌骨缺损(或骨量不足)的填充和修复。产品具有高可塑性、与天然骨类似的精细骨小梁结构和内部空隙,具有骨诱导能力,不易引起免疫反应。临床试验表明,公司骨修复材料骨保存率可达87.19%,高于对照组国外小牛骨材料的82.45%。此外,“钙硅生物陶瓷骨修复材料”已进入临床试验,将进一步丰富口腔领域产品管线。

其他在研产品:活性生物骨有望填补国内空白

公司通过自主研发和合作开发,拥有丰富的在研产品线。重磅产品活性生物骨(包含“活化的胶原骨修复材料”及其“专用融合活性骨修复因子”)正处于注册申请中,有望于年内取得注册证。该产品通过结合诱导活性的BMP-2与天然骨支架材料,具有骨诱导和骨传导活性,临床效果不劣于自体骨。目前国内活性骨材料市场仍处于空白,无活性骨材料市场规模约21亿元,自体骨市场规模约50-60亿元,市场空间广阔,活性生物骨有望加速国产替代进程。此外,光固化复合树脂、乳房补片、宫腔修复膜等产品也已进入临床阶段。

盈利预测与投资建议

业绩预测与估值

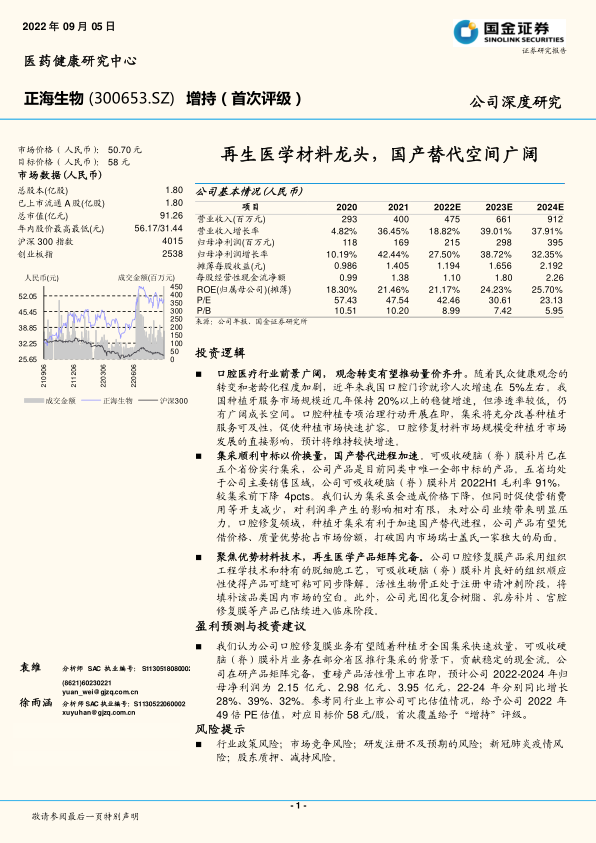

报告预计公司2022-2024年营业收入分别为4.75亿元、6.61亿元、9.12亿元,分别同比增长19%、39%、38%。归母净利润分别为2.15亿元、2.98亿元、3.95亿元,分别同比增长28%、39%、32%。考虑到口腔修复膜业务有望随种植牙全国集采快速放量,可吸收硬脑(脊)膜补片业务在集采背景下贡献稳定现金流,以及在研产品矩阵完备(特别是活性骨上市在即),报告参考同行业上市公司可比估值情况,给予公司2022年49倍PE估值,对应目标价58元/股,首次覆盖给予“增持”评级。

风险提示

主要风险包括行业政策风险(集采范围扩大、价格降幅超预期)、市场竞争风险(国内外企业加大投资、新治疗方法替代)、研发注册不及预期的风险(研发投入大、周期长、可能失败)、新冠肺炎疫情风险(影响诊疗节奏、产品销量下滑)以及股东质押、减持风险(可能造成股价波动)。

总结

正海生物作为再生医学材料领域的领先企业,受益于中国口腔医疗市场的巨大潜力和国家集采政策对国产替代的推动。公司在口腔修复膜和可吸收硬脑(脊)膜补片等核心产品上具备技术和价格优势,并通过集采实现了以价换量,保持了稳健的盈利能力。未来,随着重磅产品活性生物骨的上市以及其他在研产品的逐步推进,公司产品矩阵将进一步完善,有望填补国内市场空白并抢占更多市场份额。报告预计公司未来几年营收和净利润将持续高速增长,给予“增持”评级,目标价58元/股,反映了对其长期增长潜力的看好。

微信扫一扫-立即使用

微信扫一扫-立即使用