正海生物(300653)

事件:

2021年4月28日,公司公告2021年一季报:2021年Q1实现营收1.02亿元,同比增加127.7%,归母净利润0.44亿元,同比增加126.6%,扣非后归母净利润0.43亿元,同比增加147.2%。

国元观点:

手术积压需求释放,业绩高速增长

公司Q1业绩增长迅猛,实现营收和净利润1.02亿元、0.44亿元,分别较19年同期增长67.2%、63.0%,主要系口腔门诊和神经外科等科室2020年因疫情积压手术需求得以释放,同时公司不断加大营销推广、持续推动市场开拓和线上线下学术建设活动所致,21年Q1营收和净利润创单季度历史新高。Q1毛利率91.59%(-2.79pct),始终维持高毛利水平。Q1销售费用率43.74%(-11.06pct),管理费用率12.15%(-5.28%),财务费用率-0.61%,得益于期间费用率的良好控制,净利率43.08%,盈利能力较强。

拳头产品生物膜、口腔修复膜长期成长逻辑不变

生物膜集采短期影响有限:市场担心生物膜开始集采会对公司业绩造成较大冲击。从江苏和山东两省集采中标情况看,短期受价格下降影响,长期以价换量,大逻辑不变。同时公司通过直营和经销商加大终端布局,有望获得更多增量。

口腔修复膜受益于进口替代和牙科增长,长期成长逻辑不变:口腔修复膜增长动力主要来自(1)种植牙市场的拉动:我国种植牙数量从2014年的50万颗增加至2020年的380万颗,CAGR40%,增长迅猛。种植牙从“消费”逐渐转向“刚需”,仍有显著提升空间。(2)国产替代:种植牙中的非核心产品如口腔修复膜相对于核心产品而言一般总价较低、消费属性更强,并非决定治疗效果的核心因素,国产替代之路更为顺畅。当前市场集中度高,外资盖式垄断市场70%份额。正海海奥市占率10%,2020年公司在下游口腔门诊因疫情开展受限的影响下,仍达到销售量26万片(+1.58%),体现业务能力的强大可持续性。海奥与盖氏产品临床性能差异不显著、性价比更好,有望通过经销和直销覆盖更多民营机构提高市占率。

重视技术创新,研发即将进入收获期

生物活性骨处于技术审评发补资料补充阶段,海外市场由美敦力和史塞克两家占据,国内市场仍处于空白。正海活性骨获批将享受首发红利。除此之外,新一代引导组织再生膜已进入临床试验阶段,有望加速国产替代进程。

投资建议与盈利预测

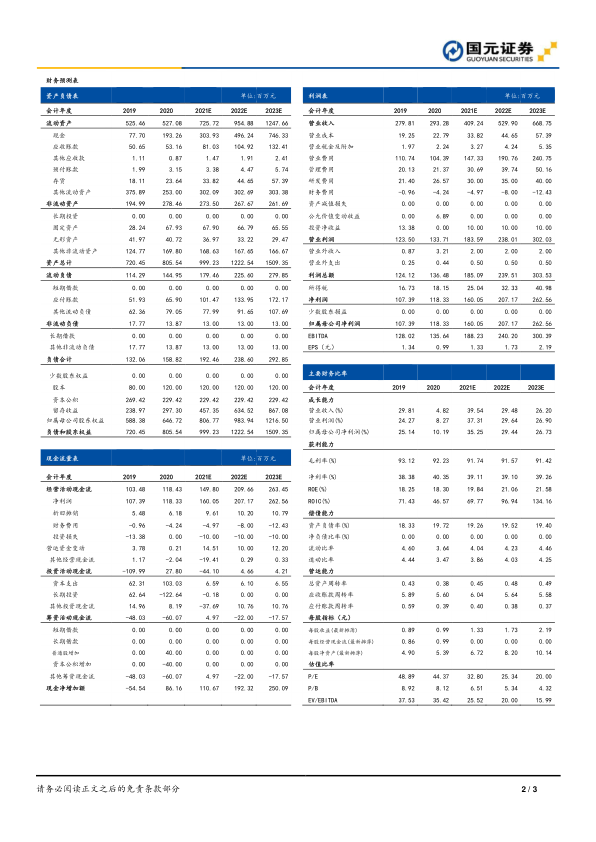

公司作为国内再生材料领头羊,唯一口腔修复材料上市公司,产品管线丰富,在研产品活性生物骨有望近期获批。疫情常态化下,对公司扰动因素减弱,业绩有望持续增长,预计公司2021-2023年实现收入4.09/5.30/6.69亿元,归母净利润1.60/2.07/2.63亿元,对应每股收益为1.33/1.73/2.19元/股,对应当前股价PE分别为33/25/20倍,维持“增持”评级。

风险提示

新产品研发风险;审批进度不达预期;医疗纠纷风险;动物疫情风险。

微信扫一扫-立即使用

微信扫一扫-立即使用