安科生物(300009)

事件: 公司发布年报, 2020 年全年实现收入 17.01 亿元(-0.65%,YoY 下同)、归母净利润 3.59 亿元(+188.40%)、扣非后归母净利润3.16 亿元(+202.41%);实现基本 EPS 为 0.26 元。公司公布每 10 股派发现金红利 2 元、 以资本公积金向全体股东每 10 股转增 2 股。 整体业绩符合预期。

公司同时发布 2020 年一季度业绩预告, Q1 实现归母净利润1.14-1.30 亿元,同比增长 40%-60%,业绩略超预期。

母公司受益于生长激素放量稳定增长。合并报表Q4整体收入5.49亿元,同比大体持平,其中母公司(主要是生长激素和干扰素)表现良好,单季度实现收入 2.54 亿元(+15.99%) 。 全年来看,母公司合计收入 8.78 亿元(+5.33%), 根据草根调研 20 年生长激素新患入组增速超过 25%,带动生长激素收入稳健增长; 干扰素由于受库存消化影响,全年收入预计有所下滑下降。 以母公司产品为主的生物制品全年实现收入 8.95 亿元(+3.97%),毛利率为 88.31%,保持相对稳定。

子公司全年业绩受疫情影响,盈利能力有所提升。 以余良卿药业为主的中成药 H1 受疫情影响收入下滑, H2 有所恢复,下半年中成药收入 2.51 亿元(-0.88%) ,全年毛利率 86.77%(+0.59pct),余良卿药业全年净利润 3951.84 万元(+5.67%) ,下半年净利率提升明显;以安科恒益为主的化学合成药全年收入 1.26 亿元(-0.49%),同样在下半年恢复增长,全年毛利率 25.84%有所下滑,安科恒益全年实现净利润 887.11 万元(+50.05%);以苏豪逸明为主的原料药业务收入5925.62 万元(-23.72%),毛利率 60.57%下降 4.11pct,苏豪逸明全年实现净利润 2770.72 万元,同比有所下滑;技术服务收入 1.18 亿元元(-10.64%), 毛利率 49.96%提升明显, 中德美联法医检测服务业务下半年快速恢复,全年实现净利润 2096.30 万元,同比基本持平。

费用端支出相对平稳, 21 年利润增长有望重回快车道。 整体来看,得益于毛利率更高的生物制品增长相对稳定, 20 年公司总体毛利率提升 0.75pct 至78.78%。费用端受疫情影响以及公司费用管控情况较好,各项费用均保持相对稳定,合计费用率为 53.55%略有减少。 净利润增速方面, 19 年若仅加回资产减值损失净利润约 3.14 亿元(暂不考虑对所得税的影响), 20 年对应增速则约为 10%。 公司公告 21Q1 归母净利润同比增长 40%-60%,对应中值为 1.22 亿元, 预计 Q1 生长激素实现快速增长,根据草根调研公司新患入组和在手新患数同样表现优异,为全年快速增长打下坚实基础。

生长激素水针规格补全有望于年中落地,单抗在研项目稳步推进。 公司生长激素水针补全规格的补充申请已获得受理, 有望于 21年年中有望获得批准;长效水针生产线安装调试工作已经完成, 即将申报 NDA, 生长激素产品线持续丰富。单抗方面曲妥珠单抗类似物目前正整理临床资料, 即将报产; 贝伐珠单抗类似物处于临床 III 期;PD-1 单抗处于 I/II 期; 子公司瀚科迈博抗 HER2 HuA21 单抗获得 IND默许, 预计公司单抗布局即将进入兑现期,曲妥珠单抗类似物等上市将分享庞大肿瘤用药市场,为公司开拓全新销售领域,贡献业绩增量。

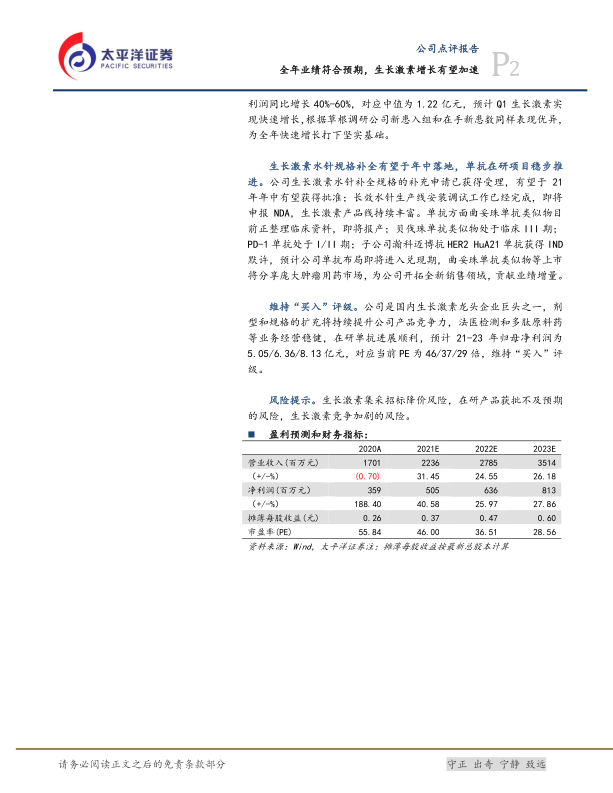

维持“买入”评级。 公司是国内生长激素龙头企业巨头之一, 剂型和规格的扩充将持续提升公司产品竞争力, 法医检测和多肽原料药等业务经营稳健,在研单抗进展顺利, 预计 21-23 年归母净利润为5.05/6.36/8.13 亿元,对应当前 PE 为 46/37/29 倍,维持“买入” 评级。

风险提示。 生长激素集采招标降价风险, 在研产品获批不及预期的风险,生长激素竞争加剧的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用