中心思想

生长激素产品线升级,业绩增长动力强劲

安科生物近期获批新增两款人生长激素注射液水针规格,使其产品线更加完善,预计将显著提升医生处方连续性和患儿依从性,从而推动生长激素业务进入高速放量增长期。公司核心产品竞争力的增强,是其未来业绩持续高增长的关键驱动力。

适应症持续拓宽,市场空间前景广阔

随着人生长激素注射液临床适应症的不断拓展,特别是新增特纳综合征(TS)适应症并积极推进特发性矮小(ISS)适应症的优先审评,公司生长激素产品的潜在用药人群规模将进一步扩大。这为公司生长激素业务的长期发展打开了更广阔的市场空间,奠定了持续增长的坚实基础。

主要内容

公司概况与财务预测

核心财务指标稳健增长

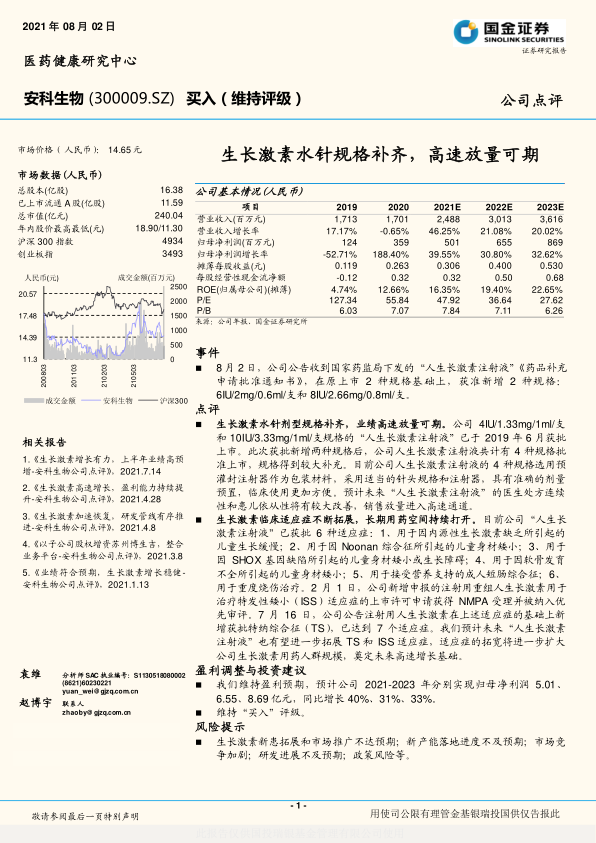

安科生物作为医药健康领域的上市公司,其财务表现展现出强劲的增长潜力。根据国金证券研究所的预测,公司营业收入预计将从2020年的17.01亿元增长至2023年的36.16亿元,年复合增长率显著。归属于母公司净利润预计将从2020年的3.59亿元大幅增长至2023年的8.69亿元,预测期内年增长率分别为39.55%(2021E)、30.80%(2022E)和32.62%(2023E)。摊薄每股收益预计将从2020年的0.263元提升至2023年的0.530元。净资产收益率(ROE)预计将从2020年的12.66%持续提升至2023年的22.65%,显示公司盈利能力和股东回报持续增强。

市场估值与历史表现

截至2021年8月2日,公司市场价格为14.65元/股,总市值达240.04亿元。基于预测数据,公司的市盈率(P/E)预计将从2020年的55.84倍下降至2023年的27.62倍,市净率(P/B)在预测期内保持在6-8倍区间,显示随着业绩增长,估值水平趋于合理。历史股价表现显示,公司股价在过去一年内有波动,但整体保持在较高水平,市场对公司未来发展持积极态度。

生长激素业务发展分析

水针剂型规格全面补齐

2021年8月2日,安科生物公告其“人生长激素注射液”获批新增6IU/2mg/0.6ml/支和8IU/2.66mg/0.8ml/支两种水针规格。此前,公司已拥有4IU/1.33mg/1ml/支和10IU/3.33mg/1ml/支两种规格。此次新增使公司人生长激素注射液共计拥有4种规格,产品线得到显著补充。这些水针剂型均采用预灌封注射器作为包装材料,具有剂量预置准确、临床使用方便的优势,预计将大幅提升医生处方连续性和患儿用药依从性,从而加速产品销售放量。

适应症范围持续扩大

公司“人生长激素注射液”已获批6种适应症,包括内源性生长激素缺乏引起的儿童生长缓慢、Noonan综合征、SHOX基因缺陷、软骨发育不全引起的儿童身材矮小或生长障碍,以及成人短肠综合征和重度烧伤治疗。2021年2月1日,公司申报的用于治疗特发性矮小(ISS)适应症的上市许可申请获得国家药监局受理并被纳入优先审评。2021年7月16日,公司公告注射用人生长激素新增获批特纳综合征(TS)适应症,使其适应症总数达到7个。适应症的不断拓宽将显著扩大公司生长激素产品的用药人群规模,为公司未来业绩高速增长奠定坚实基础。

盈利预测与投资评级

维持高增长盈利预期

国金证券维持对安科生物的盈利预期,预计公司2021年至2023年归母净利润将分别达到5.01亿元、6.55亿元和8.69亿元,同比增长率分别为40%、31%和33%。这一预测反映了市场对公司生长激素业务强劲增长潜力的认可。

维持“买入”投资评级

基于公司生长激素产品线完善、适应症持续拓展带来的业绩增长确定性,以及稳健的财务预测,国金证券维持对安科生物的“买入”评级。

潜在风险因素

市场推广及产能落地风险

公司面临生长激素新患拓展和市场推广不及预期的风险,这可能影响产品的销售放量。此外,新产能的落地进度若不及预期,也可能制约公司产品的供应能力,从而影响业绩增长。

行业竞争与政策不确定性

医药行业市场竞争日益加剧,若公司产品在竞争中未能保持优势,可能面临市场份额被侵蚀的风险。同时,医药政策的调整和变化也可能对公司的经营和盈利能力产生不确定性影响。研发进展不及预期也是潜在风险之一。

财务数据概览

损益表预测摘要

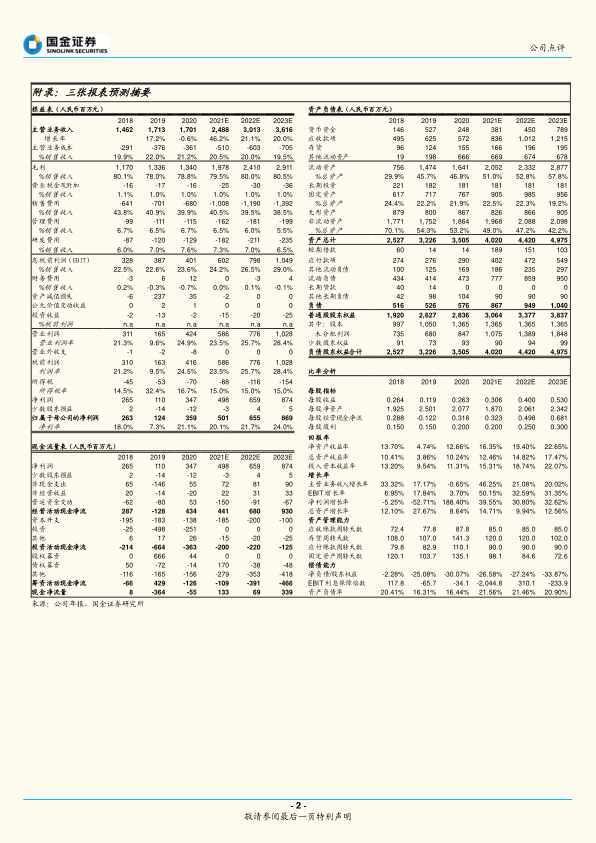

公司损益表预测显示,主营业务收入和毛利在预测期内持续增长,毛利率保持在较高水平(78%-80%)。销售费用占销售收入的比重预计将逐步下降,管理费用和研发费用占比也趋于稳定,显示公司在规模扩张的同时,费用控制能力有所提升。净利润率预计将从2020年的21.1%提升至2023年的24.0%。

资产负债表预测摘要

资产负债表显示,公司流动资产和非流动资产均呈现增长趋势。货币资金、应收款项和存货等流动资产预计将随业务扩张而增加。负债方面,流动负债和非流动负债保持在合理水平,资产负债率在预测期内维持在20%左右,显示公司财务结构稳健。普通股股东权益持续增长,反映公司价值不断提升。

现金流量表预测摘要

现金流量表预测显示,经营活动现金净流量在预测期内保持强劲增长,从2020年的4.34亿元增至2023年的9.30亿元,为公司发展提供充足的现金流。投资活动现金净流出主要用于资本开支和投资,筹资活动现金净流量则根据公司融资和偿债需求有所波动。

关键比率分析

比率分析显示,公司每股收益、每股净资产和每股经营现金净流均呈现良好增长态势。净资产收益率(ROE)和总资产收益率(ROA)持续提升,表明公司资本利用效率和盈利能力不断增强。主营业务收入增长率和净利润增长率在预测期内保持高位。资产管理能力方面,应收账款周转天数和存货周转天数保持在合理区间。偿债能力方面,资产负债率稳定,EBIT利息保障倍数在波动后预计将恢复至健康水平。

总结

安科生物通过生长激素水针剂型规格的全面补齐,显著提升了产品的市场竞争力与患者依从性,为业绩高速增长注入强劲动力。同时,公司积极拓展生长激素的临床适应症,特别是新增特纳综合征并推进特发性矮小适应症的审评,极大地拓宽了产品的潜在市场空间。基于这些积极因素,国金证券维持公司2021-2023年归母净利润的高增长预期,并重申“买入”评级。尽管存在市场推广、产能落地、行业竞争及政策等风险,但公司核心产品的持续创新和市场扩张策略,有望支撑其长期稳健发展。

微信扫一扫-立即使用

微信扫一扫-立即使用