安科生物(300009)

事件:

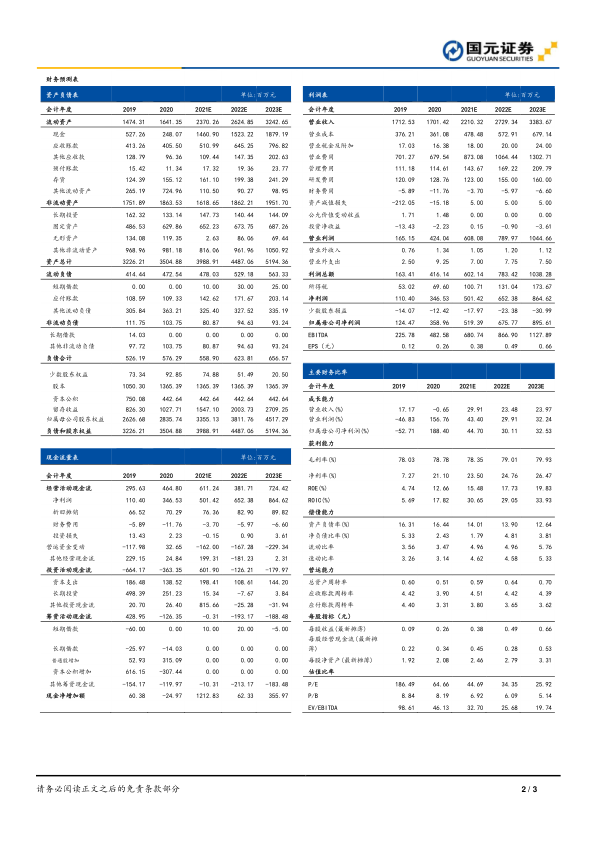

2021年4月27日,公司公告2021年一季报:2021Q1实现营业收入4.85亿元,同比增长53.76%,归母净利润1.26亿元,同比增长54.30%,扣非后归母净利润1.18亿元,同比增长61.62%。

国元观点:

业绩超预期增长,生长激素收入大幅增长

公司2021Q1实现营业收入4.85亿元(+53.76%),归母净利润1.26亿元,(+54.30%),业绩超预期增长,公司持续聚焦主业,积极开拓市场,基因工程药物、化学制剂药等产品收入保持持续增长势头,生长激素销售收入大幅增长,预计新患入组情况较好,2021Q1主营生长激素业务的生物制品母公司实现营业收入2.85亿,同比增长64.41%,实现营业利润1.40亿,同比增长58.74%,生物制品母公司收入占比58.87%。2021Q1公司销售毛利率达81.34%(+1.62pct),净利率达26.02%(+0.09pct),生物制品母公司的毛利率为89.27%(-0.29pct),随着生长激素销售的高增长,整体毛利率提升显著。公司费用控制改善显著,2021Q1销售费用率降至36.35%(-1.25pct),管理费用率降至13.13%(-0.77pct)。

持续完善生长激素布局,新产能投产在即,未来可期

公司生长激素已布局粉针、水针,长效生长激素剂型也已完成临床试验即将报产,生长激素新适应症拓展顺利,2021年2月公司生长激素特发性矮小(ISS)适应症的上市许可申请获受理并纳入优先审评品种。此外,公司年产2000万支重组人生长激素生产线扩建提升项目进展顺利,截至2021Q1末投资进度达97.91%,该新产能项目目前已申报至CDE,正在审批过程中,落地后有望为业绩稳健增长保驾护航。

投资建议与盈利预测

随着产能恢复、剂型完善,公司生长激素将进入业绩收获期,我们预计21-23年营业收入为22.10、27.29和33.84亿元,同比增长29.91%、23.48%和23.97%,预计归母净利润5.19、6.76和8.96亿元,同比增长44.70%、30.11%和32.53%,对应EPS分别0.38/0.49/0.66元/股,对应PE分别为45/34/26倍,维持“买入”评级。

风险提示

产品研发不及预期,市场推广不及预期,产品安全问题,政策风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用