安科生物(300009)

事件:

2021 年 7 月 13 日,公司公告 2021 年中报业绩预告:2021 上半年,公司预计实现归母净利润 2.27-2.60 亿元,同比增长 40%-60%,扣非归母净利润预计同比增长 45%-67%。

国元观点:

生长激素销售额大幅提升,带动公司业绩超预期增长

根据公司公告,2021 年上半年公司预计实现归母净利润 2.27-2.60 亿元,同比增长 40%-60%, 预计归母净利润范围中值为 2.44 亿元,同比增长 50%,报告期内公司非经常性损益对净利润的影响约为 1460 万元,预计实现扣非归母净利润 2.13-2.45 亿元,同比增长 45%-67%,预计扣非归母净利润范围中值为 2.29 亿元,同比增长 56%。 Q2 单季度预计实现归母净利润 1.02-1.34 亿元,同比增长 26%-66%。 报告期内公司主营产品重组人生长激素产品同比实现大幅提升,带动了公司整体净利润的超预期增长。

生长激素布局持续完善,新产能布局蓄势待发

公司生长激素已布局粉针、水针,长效生长激素剂型也已完成临床试验即将报产, 公司生长激素水针的新规格申请进展顺利,有望于近期获批。公司的2000 万支生长激素产能项目已于 2020 年下半年进行申报,有望于 2021 年内获批投产,新产能投产后将在短期内解放公司产能限制,为公司生长激素的推广销售保驾护航。此外,公司生长激素新适应症拓展顺利, 报告期内特发性矮小(ISS) 、特纳综合征(TS)适应症的申请顺利获得受理。

余良卿股权激励拟定,子公司经营效率有望进一步提高

2021 年 7 月 13 日,公司公告其对子公司余良卿药业的股权激励预案,拟转让余良卿药业 31.72%股权用于股权激励,激励对象包括余良卿药业核心员工 120 人,考核条件要求余良卿药业以 2020 年扣非归母净利润为基础,21-23 年相对 20 年的增长率分别达到 10%/20%/35%。本次股权激励计划一方面有利于激发子公司活力,另一方面也将助力母公司进一步聚焦主业。

投资建议与盈利预测

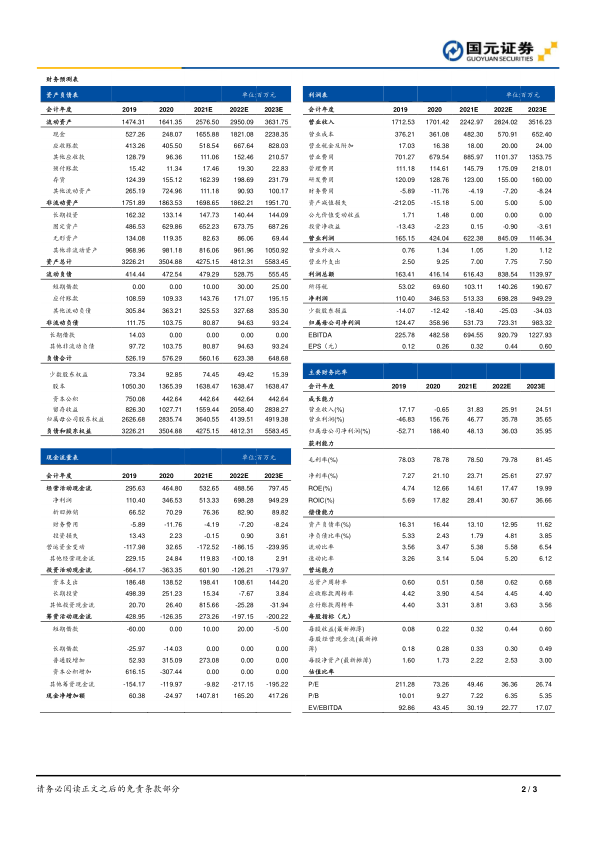

随着产能释放、剂型完善,公司生长激素将进入业绩收获期,股权激励进一步激发子公司活力并聚焦主业,我们预计 21-23 年营业收入为 22.43、 28.24和 35.16 亿元,预计归母净利润为 5.32、7.23 和 9.83 亿元,对应 EPS 分别 0.32/0.44/0.60 元/股,对应 PE 分别为 50/36/27 倍, 维持“买入”评级。

风险提示

产品研发不及预期,市场推广不及预期,产品安全问题,政策风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用